生保一般勘定で予定利率保証を行うためには、当然ながらそのための財源が必要になります。

かつては団体年金の予定利率保証を「個人保険で生じた収益を流用して行っているのではないか(内部補助)」と、他業界(信託業界など)から批判される時代もありました。

しかし、1996 年度からは内部管理会計としての区分経理が導入され、個人保険等からの内部補助は不可能な仕組みとなっています。

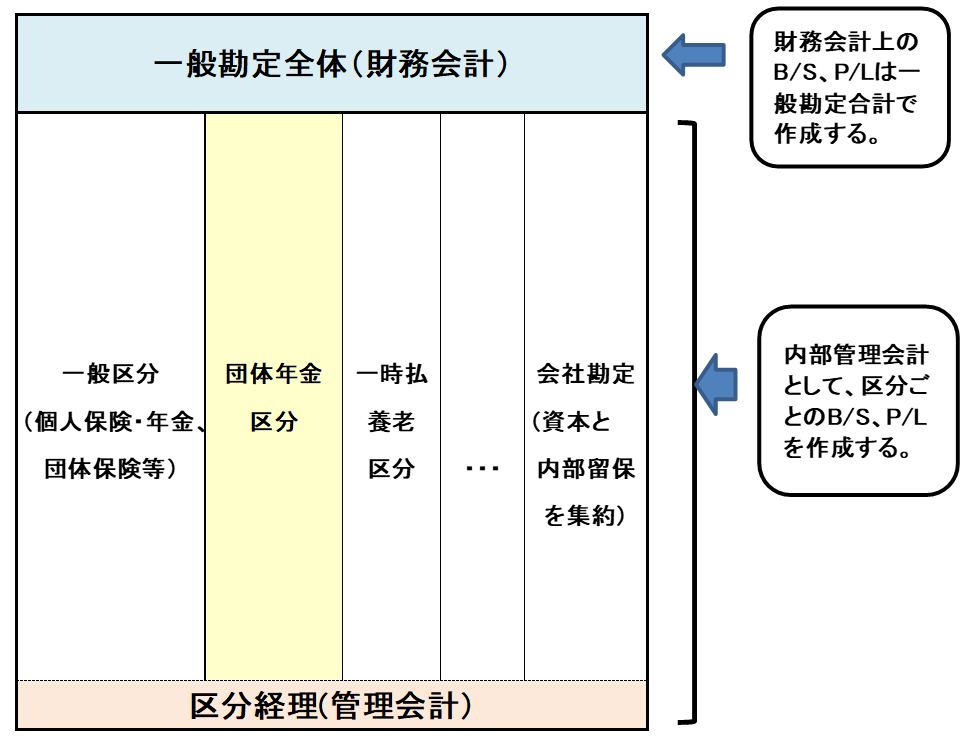

区分経理の仕組み(概念図)

96年以降、生命保険会社は個人保険等も含めた一般勘定全体を、内部的に複数の勘定に区分しています。

この区分は、単に損益を区分するだけでなく資産・負債も区分しています。

ここで、資産も分けたことが、区分経理実施以前と比べて最も変化した点です。

負債はもともと商品単位で分かれていますが、資産については区分経理実施までは一般勘定全体で合同運用をしていました。

そのため、例えば団体年金分の資産を特定することはできず、「団体年金としての資産構成割合」という概念もありませんでした。

それが区分経理実施に伴い、資産も区分毎に別々に管理して別々に運用するということになったわけです。

上に示したのは区分経理の概念図です。

最低限、一般区分(個人保険、個人年金、団体保険等を含む)・団体年金区分・会社勘定については、資産を区分することが監督官庁(96年当時は大蔵省、現在は金融庁)から義務付けられています。

また、現在では、一時払養老などの「債券でのマッチング運用」が基本となるような商品についても区分している生保会社が多いと思われます。

このように区分経理を行っていますので、現在は各区分の損益や財政状況を別々に把握できます。

具体的には、区分毎にB/SとP/Lを作成しています。

そのため、例えば個人保険と団体年金の予定利率に差があっても、そのコストはそれぞれが属する区分で負担することになり、団体年金の予定利息の負担を個人保険が負うことはありません。

(ご参考)

区分経理の実務的な仕組みについては、以前にレポートを書いていますので、ご興味のある方はご参考にしてみてください。