金利上昇が続いている足元の状況では、長期金利の水準が生保一般勘定の利回り(予定利率+配当率)を超えていますので、年金基金や企業年金の中には「一般勘定を解約して国内債券に投資する方がベターではないか」とお考えになっている方もおられると思います。

しかし、一般勘定の解約に際しては解約控除が発生する可能性がありますので、そのコストも考慮する必要があります。

そこで、今回の記事では、生保一般勘定の解約控除について、その算定方法・考え方・足元での解約控除率等を確認してみようと思います。

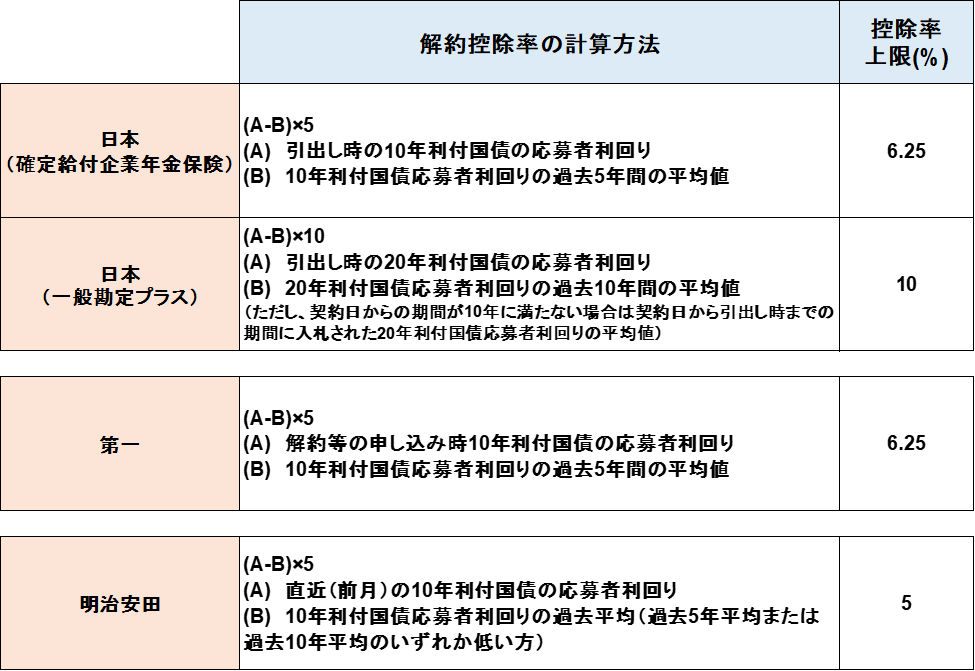

団体年金向け生保一般勘定の解約控除率(大手3生保)

上の表は、「一般勘定を解約した際に適用される解約控除率の算出方法」をまとめたものです。

なお、対象は大手生保3社としました。

これをみると、各社ともほぼ同じ考え方を採用していることがわかりますね。

「解約時の市場金利水準と過去の一定期間の平均金利水準との関係」で解約控除率が決定される仕組みとなっています。

日本生命(確定給付企業年金保険)と第一生命は全く同じ計算方法です。

明治安田生命の場合は「過去 5 年平均と過去10 年平均の低い方」を用いる点と、上限を 5%としている点が日本・第一と異なっています。

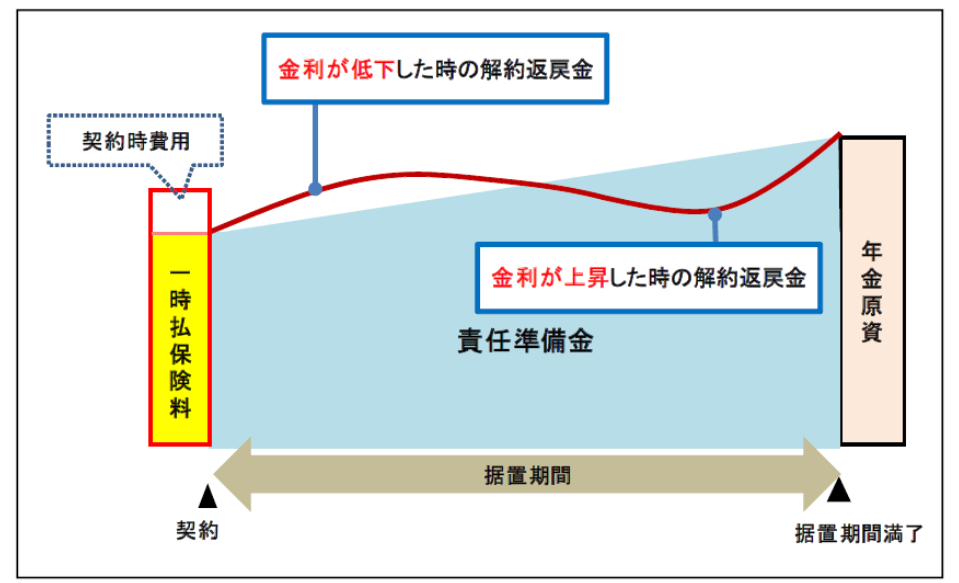

大手3 社の解約控除率算出方法の背景にある考え方は、市場価格調整(MVA, market value adjustment)というものです。

これは、米国生保が貯蓄性保険商品について 1980 年代後半から採用しているもので、「解約時の保険契約の簿価価格と投資対象資産の市場価格との調整」を行うための仕組みです。

金利上昇時には貯蓄性保険の資金で運用している資産(債券を想定)に評価損が発生していますので、保険契約解約に伴い対応する資産を売却すれば実現損が生じます。

MVAは、「保有資産の売却損に相当する額を解約返戻金から控除することで、他の保険契約者の負担を避けること」を意図した仕組みだと言えます。

(逆に金利低下局面では、下図に示したように、解約返戻金は責任準備金よりも大きくなります。)

市場価格調整(MVA)の仕組み:一時払定額年金(銀行窓販用)の代表的な例

現在では、わが国においても、銀行で販売されている一時払いの貯蓄性商品などで、市場価格調整による解約控除の仕組みが採用されています(上図を参照)。

また、生保会社が確定拠出年金向けに販売している「利率保証年金」においても、解約時には市場価格調整を適用しています。

前記した各社の解約控除率の計算方法を再確認してみましょう。

日本生命(確定給付企業年金保険)・第一生命・明治安田生命の解約控除率計算方法はほぼ同じで、「10 年国債金利の過去 5 年(あるいは 10 年)の平均と解約時点の金利の差に 5 を掛ける仕組み」となっています。

この式からは、以下の 2 点を仮定して解約控除方式を設定したものと推測されます。

(前提 1)団体年金区分では債券を毎月平準的に購入している

(前提 2)資産の平均的な残存期間(デュレーション)は 5 年

この前提に基づき、「保有している(と仮定した)債券の平均利回りと解約時点の金利水準の差の 5 倍を資産時価の減少幅と見なし、それを解約時に控除する仕組み」にしたものと思われます。

この算式に基づけば、過去の平均金利よりも足元の金利が高いときに解約控除が発生します。

言い換えれば金利上昇局面で解約控除が発生することになります。

(なお、団体年金向け生保一般勘定では、金利低下時に解約返戻金が責任準備金を超えることはありません。

この点は個人向け貯蓄性商品と仕組みが違います。)

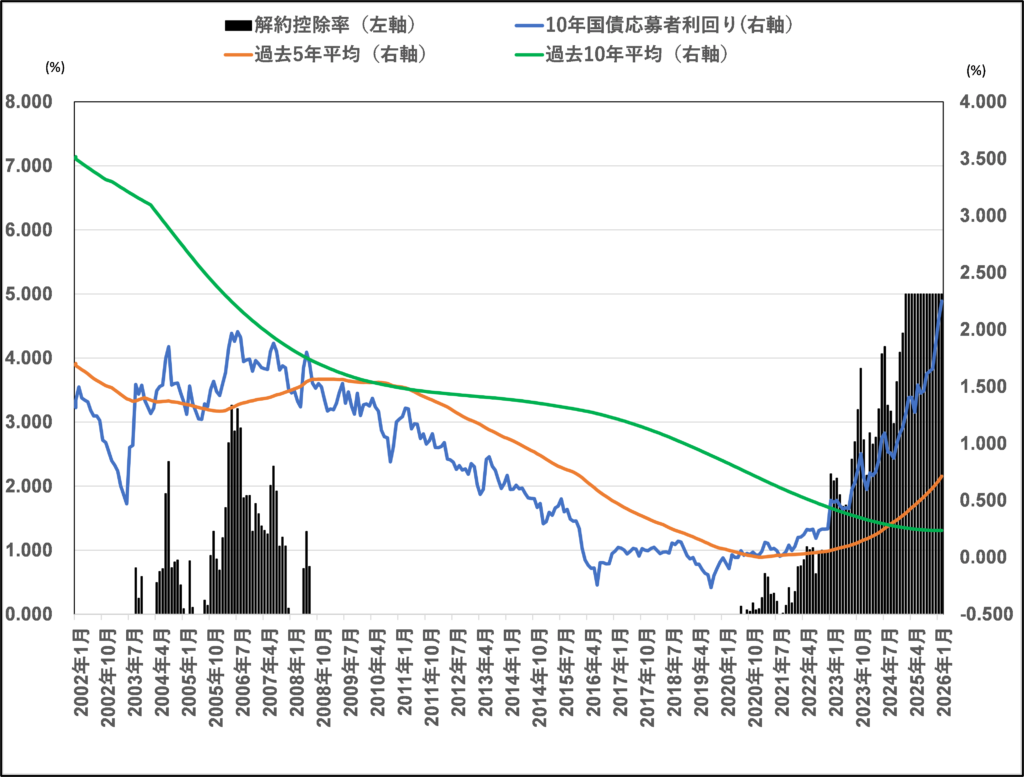

2002 年以降の長期金利と解約控除率の推移(日本生命、第一生命の場合)

上のグラフは2002年1月以降の日本生命(確定給付企業年金保険)と第一生命の解約控除率を試算したものです。

2008年半ばから2019年半ばまでは金利低下傾向を反映して解約控除は発生していません。

しかし、その後は金利上昇傾向に転じたため解約控除が復活しています。

金利上昇に連動して解約控除率も増加し、足元では6.25%の上限に張り付いています。

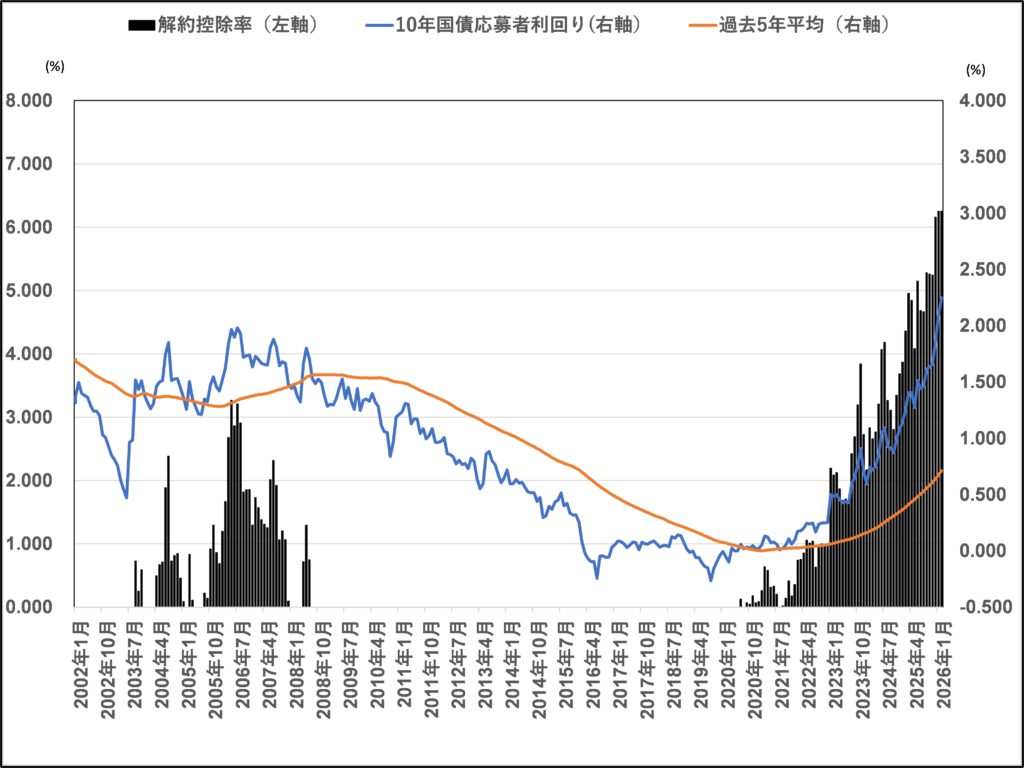

参考までに、明治安田生命の解約控除率も試算してみました(下図)。

日本・第一とは計算式が異なるため若干の違いはありますが、傾向は同じです。

ご覧のように、2025年2月以降は解約控除率の上限である5%に張り付いています。

2002 年以降の長期金利と解約控除率の推移(明治安田生命の場合)