生保一般勘定では予定利率の保証を行っています。

しかし、生保会社の団体年金区分では株や外国証券のようなリスク性資産も保有していますので、例えばリーマンショックのような大きなリスク事象が発生した場合には、団体年金区分の損益が予定利率保証に必要な額を賄えない可能性もあります。

そのような場合に備えて、団体年金区分ではリスクバッファーを積み立てています。

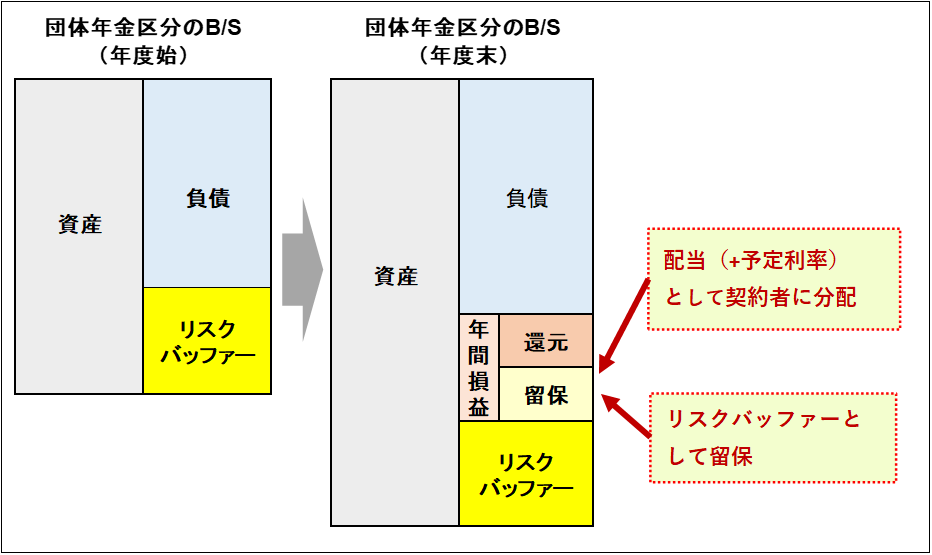

生保一般勘定のB/Sと予定利率保証

上の図は、団体年金区分のB/Sの年始と年末の変化を示しています。

団体年金区分で発生した収益(利息配当金収入、付加保険料、価格変動損益など)から費用(予定利率保証に必要な財源、人件費、物件費など)を控除した金額が年間の損益になります。

決算時には、「年間損益(時価ベース)のうち、今後の予定利率保証に必要な額(リスクバッファー)を留保し、残りを配当として還元する」というのが、原則的な仕組みです。

ここで予定利率保証に不可欠なのがリスクバッファーです。

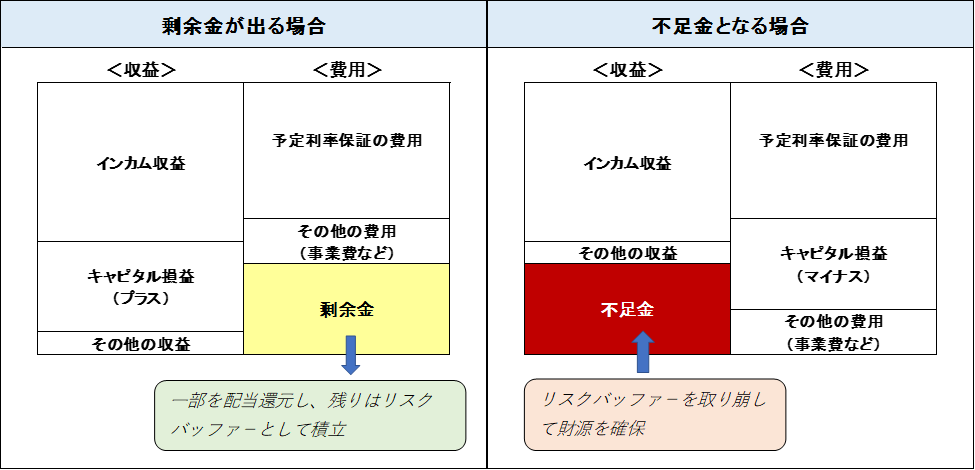

団体年金区分で不足が発生する場合には、リスクバッファーを取り崩して予定利率保証の 財源を確保します。

逆に剰余が発生する場合には、その一部を留保しリスクバッファーとして積み立て、残余を配当として還元します(下図参照)。

団体年金区分の剰余・不足とリスクバッファー(概念図)

上の図でわかるように団体年金区分の予定利率保証を支えているのは、インカム収益とリスクバッファーです。

したがって、生保会社の団体年金決算報告書を見る際には、その2点に特に注目することが大事です。

なお、リスクバッファーには危険準備金・価格変動準備金といったオンバランスで保有されているものと、オフバランスの有価証券含み益があります。

しかし、生保各社の団体年金決算報告資料では、リスクバッファーの内訳について必ずしも十分な開示は行われていません。

企業年金を担当されている方が、生保会社から一般勘定についての決算報告を受ける際には、担当者に詳しくヒアリングをするなどの対応が望まれます。