2020年10月に書いたレポート(※)で、私は「2025年度から導入予定の新ソルベンシー規制の影響で、生保会社は団年向け一般勘定商品の商品性を見直さざるを得ないだろう」と予想しました。

(※)高松博之[2020]『生保一般勘定の研究(Ⅱ)(フィデューシャリー・リサーチNo.62)』、野村證券

2026年の現時点でその予想を振り返ると、「第一生命・日本生命・明治安田生命は商品性を見直した。しかし、他生保は見直していない」ということになりますので、半分程度は実現したと言えると思います。

今回の記事では、私の予想の根拠である新ソルベンシー規制の概要を再確認したうえで、「なぜ予想は半分程度しか実現しなかったのか?」を考えてみます。

経済価値ベースのソルベンシー規制~ 従来の規制との比較

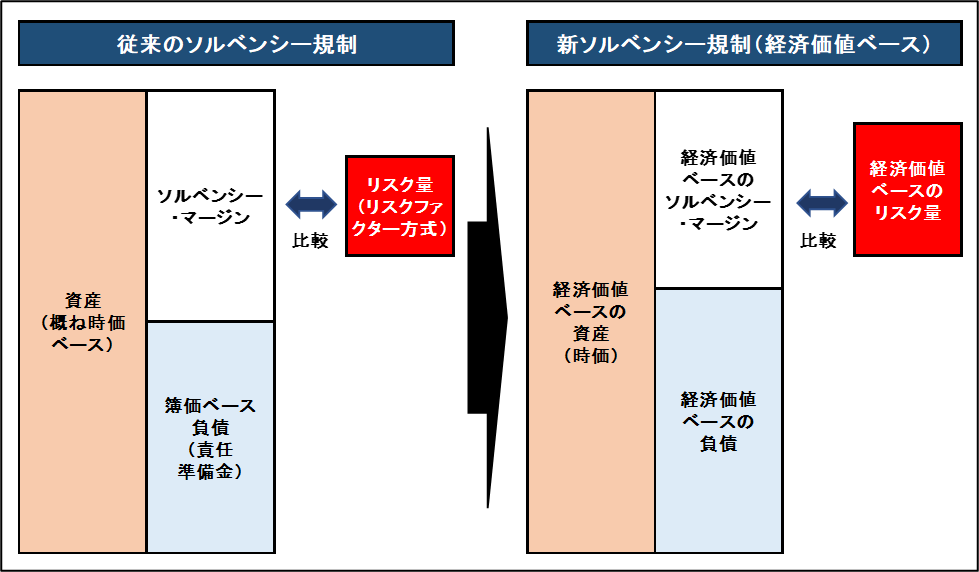

上の図は、従来の規制と新規制でのソルベンシー評価方法の違いを示したものです。

「ソルベンシー・マージンを(資産-負債)で算出し、それをリスク量と比較する」ことについては、変更はありません。

しかし、資産・負債およびリスク量の算定方法が変わることになります。

左側に示した従来の規制では、資産については、責任準備金対応債券や満期保有目的の債券を除き、ほぼ時価評価されています。

しかし、負債である責任準備金の算定に用いる利率は販売時点での利率を固定して使用しています。

また、死亡率や事業費率の仮定も契約時点のものをそのまま使用しています。

したがって、金利の低下や死亡率・解約率等の変動などは負債の計算に反映されず、ソルベンシー・マージンの額にも影響しません(簿価ベース)。

それに対し、右側の新規制では資産だけでなく負債も経済価値で評価されることになります(時価ベース)。

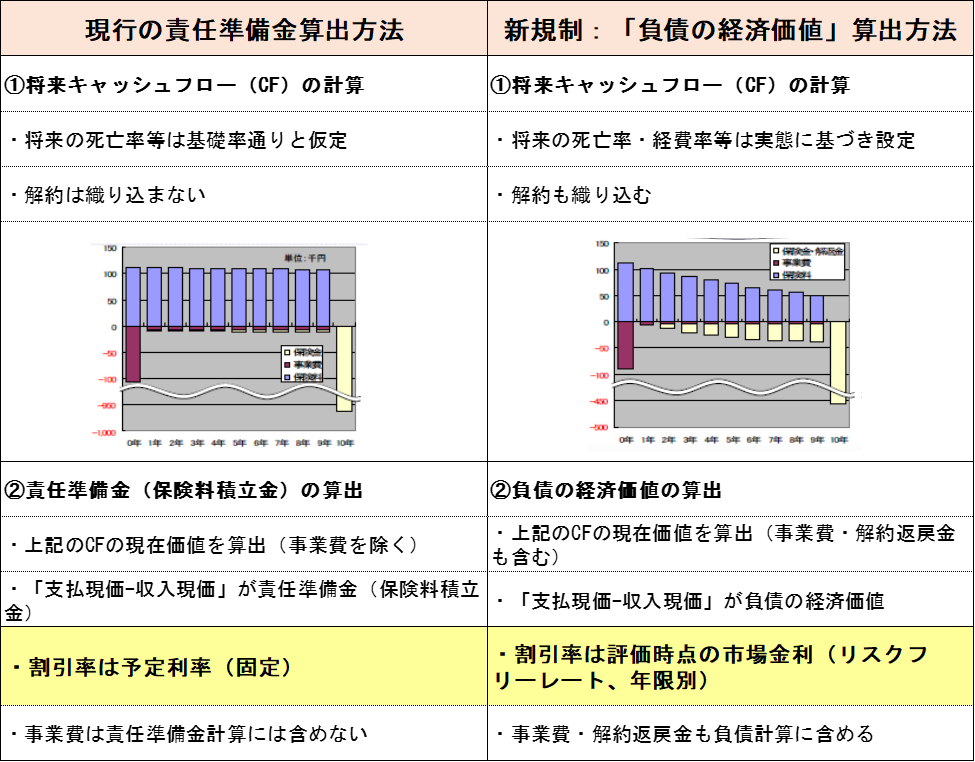

保険会社における「現行の責任準備金」と「負債の経済価値」~ 算出方法の比較

上の表に示したように、経済価値ベースの負債は「(実態の死亡率や解約率を用いて算出した)将来キャッシュフローを、評価時点の市場金利で割引く」ことにより算出します。

したがって、経済価値を評価する時点の金利よりも予定利率が高ければ、経済価値ベースの負債額は現行基準(簿価ベース)よりも膨らむことになります。

すなわち、金利水準が1.25%を下回っている環境では、予定利率が1.25%の生保一般勘定の負債額(経済価値ベース)は簿価ベースよりも大きくなるものと思われます(詳しくはこちらの記事を参照願います→)。

新規制が生保経営にあたえる影響は、市場金利の水準によって変動すると考えられます。

低金利環境下では、新規制により負債が増加しソルベンシー・マージンが減少します。

逆に高金利環境では、負債が減少しソルベンシー・マージンが増加します。

(なお、上記の説明は「負債デュレーションが資産デュレーションよりも長い」ことを前提にしています。)

このような構造にありますので、「低金利環境下では予定利率を引き下げることが、新ソルベンシー規制への対応上はプラスに働く」ことになります。

しかし、実勢金利が予定利率を上回る環境では、予定利率引下げの効果は大きくありません。

では次に、第一生命・日本生命・明治安田生命が商品見直しを公表した時点の金利水準を確認してみましょう。

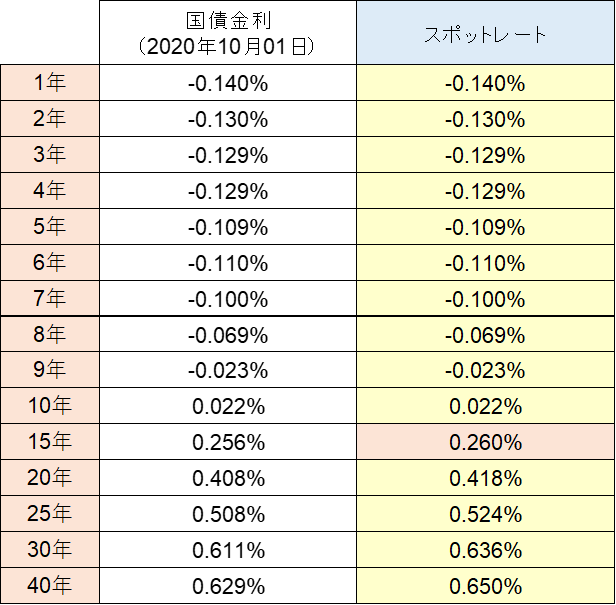

まず、第一生命が予定利率引下げ(1.25%→0.25%)を公表したのは2020年10月です。

2020年10月1日の国債金利を基にして算出したスポットレートは以下のようになります。

15年のスポットレートがほぼ引下げ後の予定利率の水準に相当します。

団体年金向け一般勘定商品の負債デュレーションは公表されていませんが、仮に15年程度とすると「負債経済価値計算に用いる金利」に見合った水準まで予定利率を下げたことになります。

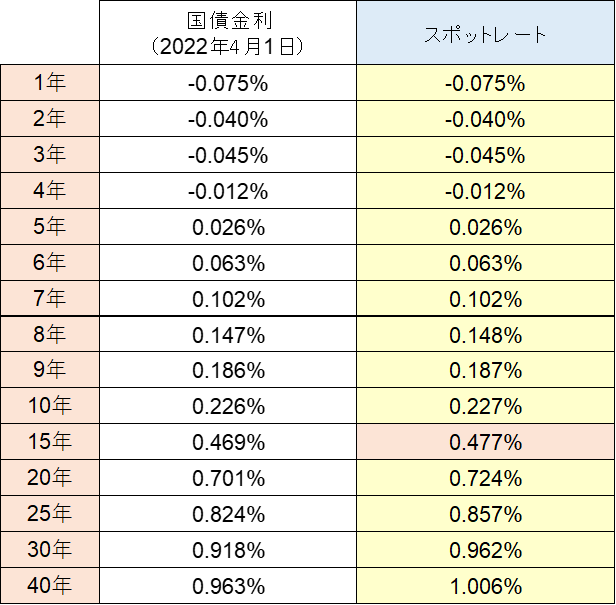

次に、日本生命が予定利率引下げ(1.25%→0.5%)を公表したのは、2022年4月です。

では、2022年4月1日時点のスポットレートはどの程度の水準だったのでしょうか?

上の表のように2022年4月1日時点の15年のスポットレートは約0.5%であり、日本生命一般勘定の引下げ後の予定利率とほぼ同水準となります。

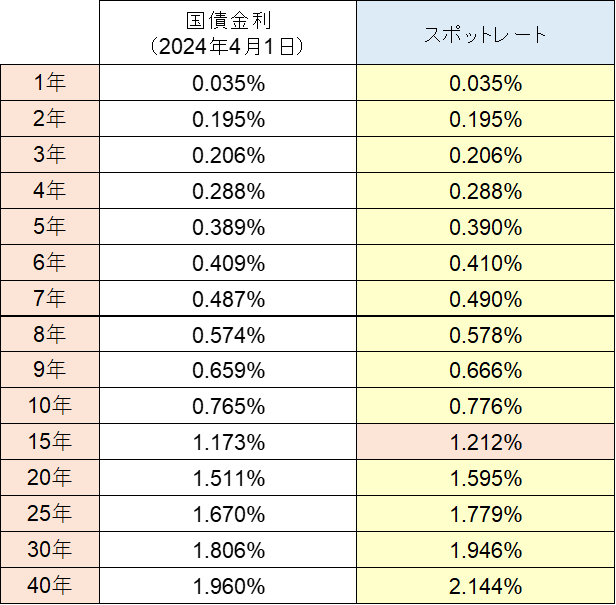

今度は、明治安田生命が商品性見直しを公表した、2024年4月のスポットレートを確認してみましょう。

この時に明治安田生命は「予定利率は0.5%に下げる。ただし、1階部分(0.5%)と2階部分の合計で3年間は1.3%を最低保証する。その後の3年間も1.0%を最低保証する」という改定を行っています(詳しくはこちら→)。

上の表で確認すると2024年4月1日時点の15年スポットレートは約1.2%であり、1・2階部分合計の保証利率とほぼ見合った水準となっています。

将来CFが複雑な改定なので、単純に15年レートと比較するのはやや乱暴かもしれません。

それでも、第一や日本と比べると実勢金利が高い環境にあったことが、明治安田生命の判断に影響を与えたことは間違いないでしょう。

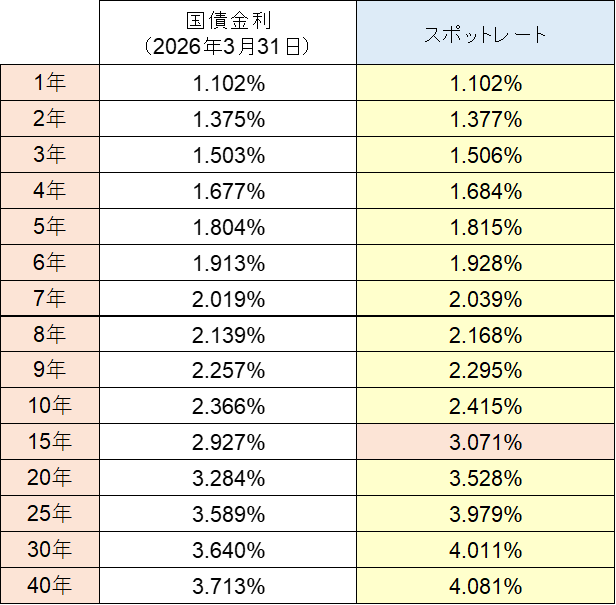

最後に新ソルベンシー規制が初めて適用される2026年3月末のスポットレートを確認してみます。

15年のスポットレートは3%を超えています。

生保会社にとっては、この金利水準で団体年金向け一般勘定商品の予定利率を引き下げる必要性は低いですし、顧客の納得性を得るのも難しいと思われます。

したがって、「第一・日本・明治安田以外の生保会社は、予定利率引き下げを行わないだろう」と今は予想しています。