これから何回かにわたり「生保一般勘定の研究」というテーマで、記事を投稿しようと考えています。

私は2011年から2022年まで証券会社で年金基金向け資産運用コンサルティングに従事していましたが、その間に「生保一般勘定の研究」というテーマのレポートを2度書きました。

最初が2013年、2度目が2020年です。

2度目のレポート執筆から6年が経ち、生保一般勘定を取り巻く環境は随分と変化しています。

長期金利は以前では想像もできなかった水準まで上がっています。

一方で、第一生命・日本生命・明治安田生命は生保一般勘定の予定利率を引き下げ、商品性も見直しました。

これらの変化により、年金基金は「資産ポートフォリオにおける一般勘定の位置づけ」を再考する必要があるでしょう。

そのような年金基金のご参考になるよう、生保一般勘定の特質や投資するメリットあるいは留意点などを整理してみたいと考えています。

最初に一般勘定の残高推移を確認してみます。

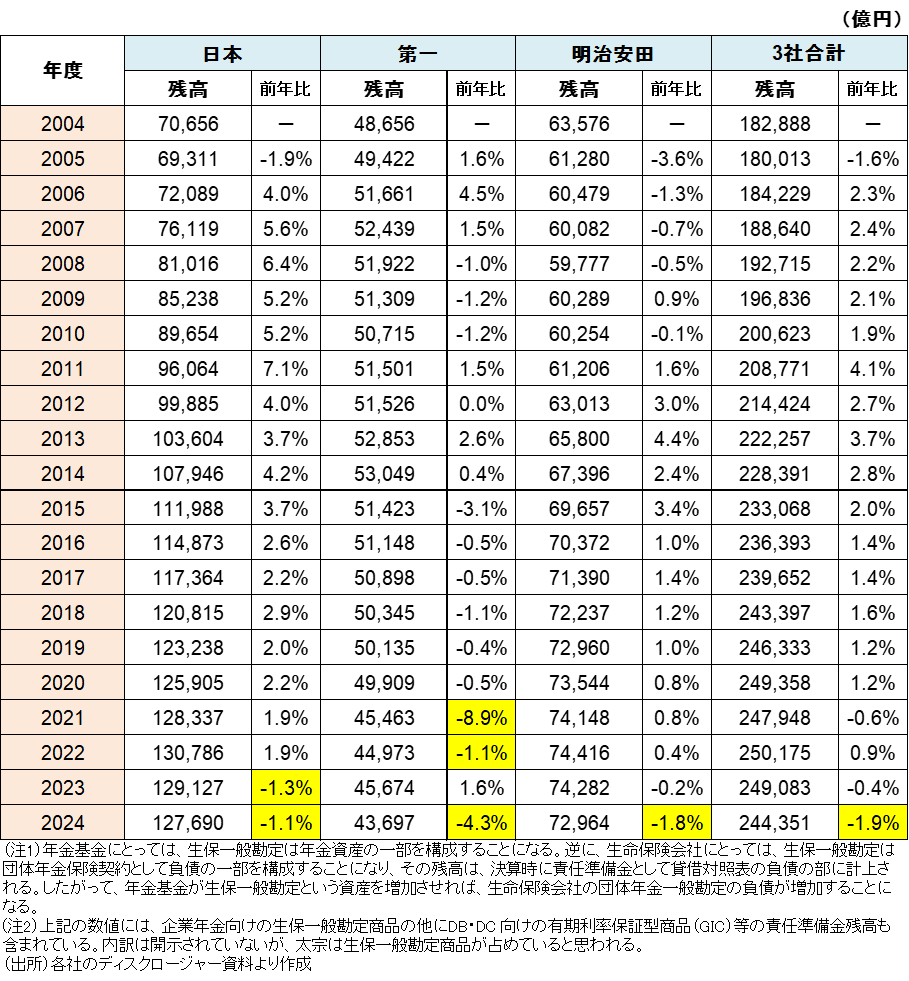

下の表は、生保一般勘定の残高が多い大手生保 3 社の、団体年金(一般勘定)の責任準備金推移をまとめたものです。

大手3 社における団年一般勘定の責任準備金推移

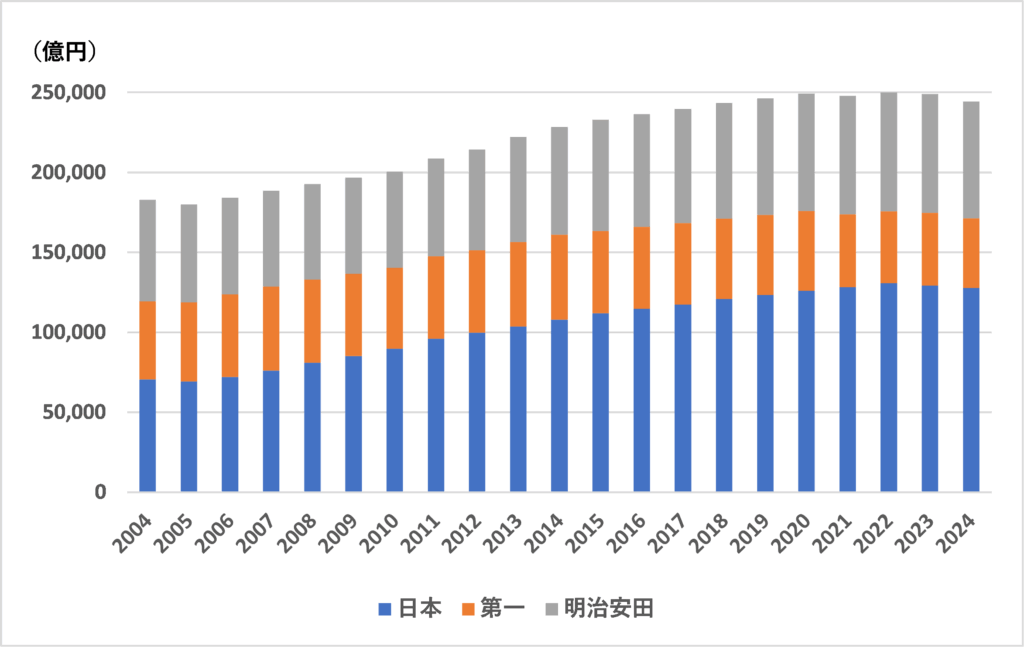

数字だけでは分かりにくいので、グラフにしてみました。

団体年金一般勘定残高の推移(大手3生保の合計)

上のグラフで3社合計の残高推移をみると、2004年から2005年は減少していますが、それ以降は2020年まで増加を続けてきました。

しかし、2021年以降は減少傾向にあります。

なぜ、一般勘定の残高は減少に転じたのでしょうか?

理由としては「一般勘定商品の予定利率の引き下げや商品見直し」と「金利上昇」が考えられます。

まずは、商品性の見直しに関する経緯を確認してみましょう。

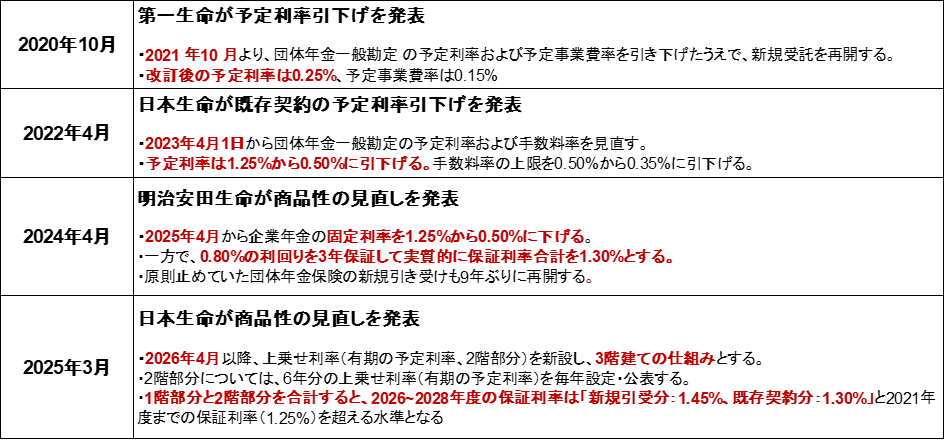

大手3生保における団年一般勘定商品の見直し

上の表にあるように、最初に第一生命が予定利率引き下げを公表しました(2020年10月)。

「2021年から予定利率を0.25%に引き下げる。また、配当還元ルールも見直し、還元率を引き下げる」という衝撃的な内容です。

この見直しの影響は大きく、2021年度の第一生命の一般勘定残高はマイナス8.9%の大幅減少となりました(上の表を参照)。

その後も第一生命の残高は日本・明治安田よりも高い減少率を続けています。

次に日本生命が、2022年4月に予定利率引き下げを発表しました。

「2023年4月から予定利率を0.5%に引き下げる」というものです。

2022年度まで一貫して増加していた日本生命の団年一般勘定残高は、2023年度に減少に転じています。

予定利率引き下げが影響しているものと推測されます。

明治安田生命が予定利率引き下げを公表したのは2024年4月です。

「2025年4月から予定利率を0.5%に引き下げる。同時に、保証利率の構成を3階建てに変更し、2025年から3年間は1.30%の利率を保証する」という仕組みを採用しました。

明治安田生命が採用した仕組みは、顧客視点と生保会社視点の双方を踏まえたものであり、年金基金にとってもメリットがあるものと思われます。

実際、日本生命は2025年3月に、生保一般勘定の商品の仕組みを明治安田生命と似た形に変更しています。

しかしながら、明治安田生命の一般勘定残高は2023年度から減少に転じ、2024年度にはマイナス1.8%の減少幅となりました。

これはどのように理解したらよいのでしょうか?

可能性としては、「長期金利上昇に伴い生保一般勘定の魅力が落ちた。そのために年金基金の一般勘定離れが進んだ。」ことが、残高減少につながったと考えられます。

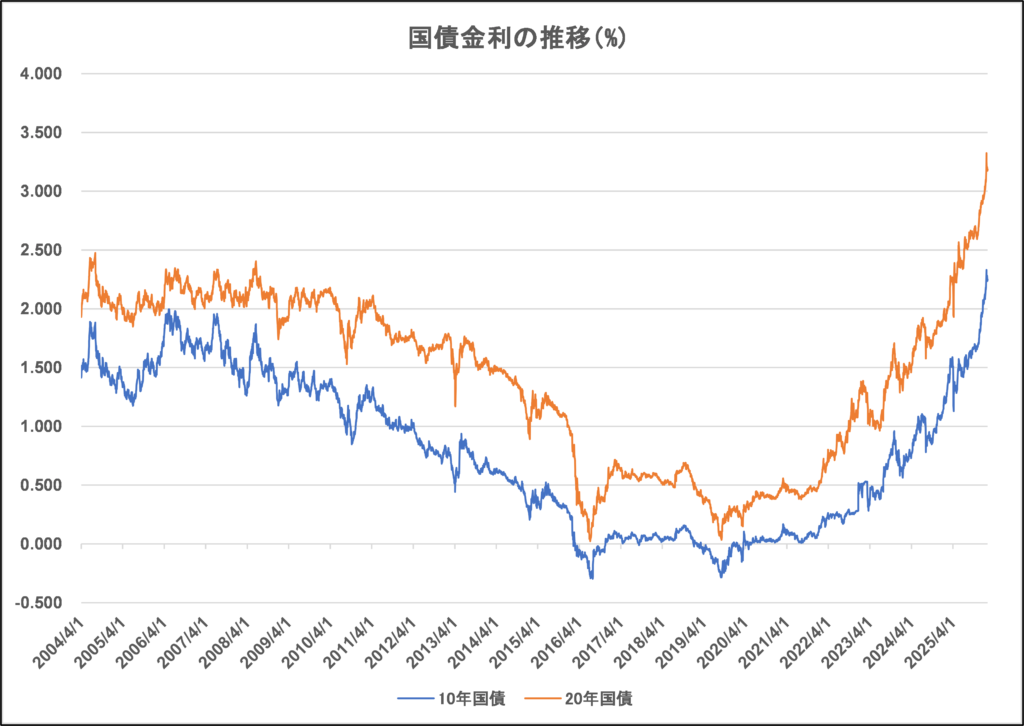

長期金利(国債金利)の推移

上のグラフでわかるように2024年の半ばから10年国債金利は1%を超えてきました。

金利上昇傾向にある中で明治安田生命が予定利率引下げを発表したことが、年金基金の選好に影響を与えた可能性があります。

長期金利は2024年以降も上昇を続けています。

また、日本銀行は昨年12月に政策金利である無担保コール翌日物金利の誘導目標を0.75%に引き上げました。

政策金利は約30年ぶりの水準に達しています。

物価上昇が継続していることを考え合わせると、長期金利は今後も上昇する可能性が高く、年金基金にとっては「債券と生保一般勘定の年金運用における位置づけ」を再検討することが大きな課題だと言えます。