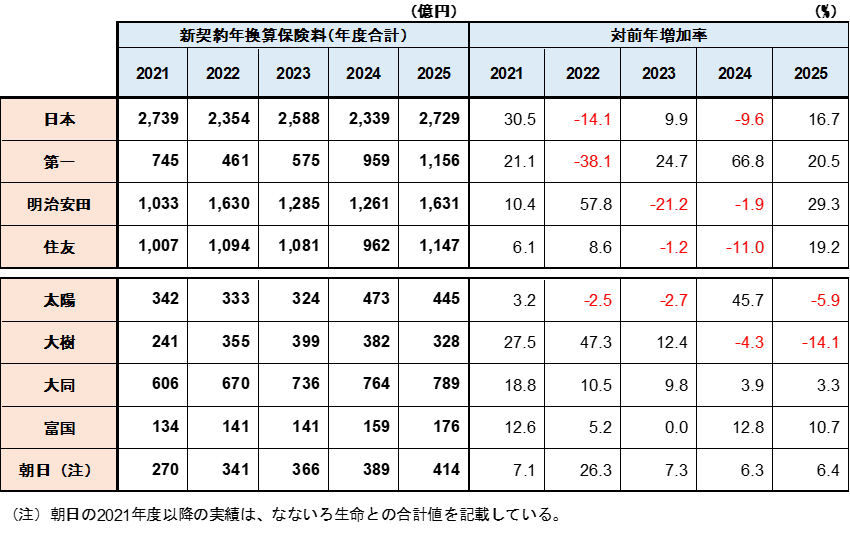

生保会社の2025年度決算概要の3回目です。

今回は業績指標である新契約年換算保険料の状況を確認してみます。

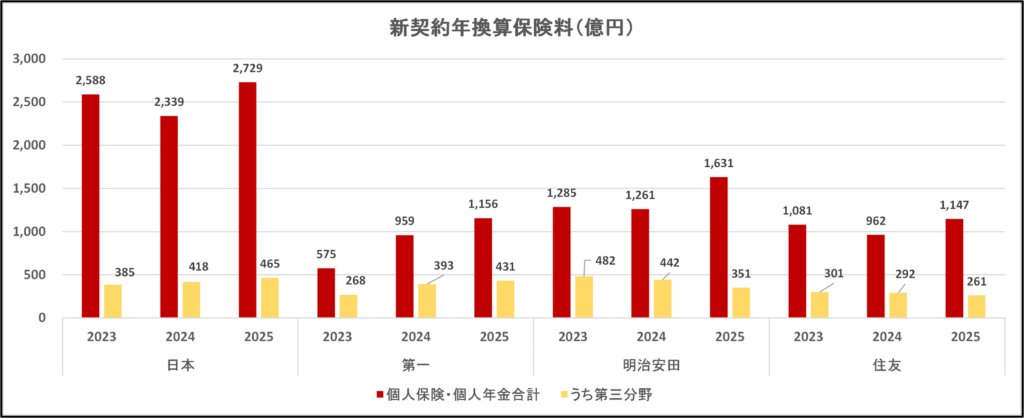

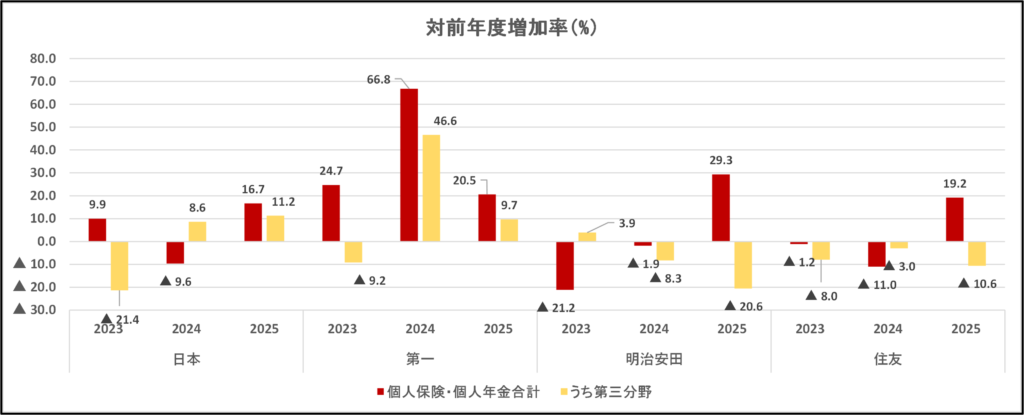

大手生保(4社)の新契約年換算保険料の実績

上のグラフは大手生保(4社)の新契約年換算保険料の実績(金額、対前年度増加率)をグラフにしたものです。

主なポイントは以下の通りです。

・個人保険・個人年金合計の新契約年換算保険料を2024年度と比較すると、全社で増加しています。

・新契約増加の主要因は貯蓄性商品の拡販です。日本・明治安田・住友は円建一時払商品の販売が好調であり、第一は指数連動型の個人年金 の拡販が新契約業績にプラスに寄与した模様です。

・一方で、保障性商品の新契約は減少傾向にあります。各社の決算説明資料によると「主要保障性商品の新契約年換算保険料の伸び率は、日本生命▲3.8%、明治安田生命▲10.3%、住友生命▲5.5%」となっています(第一生命は公表していません)。

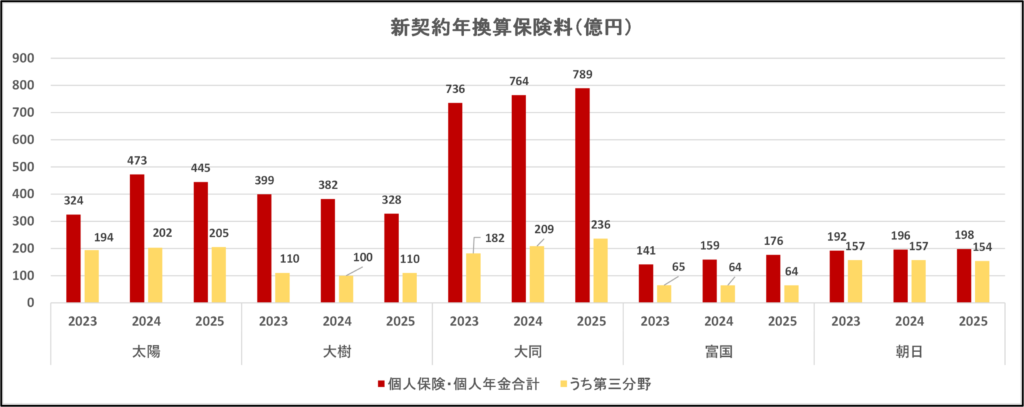

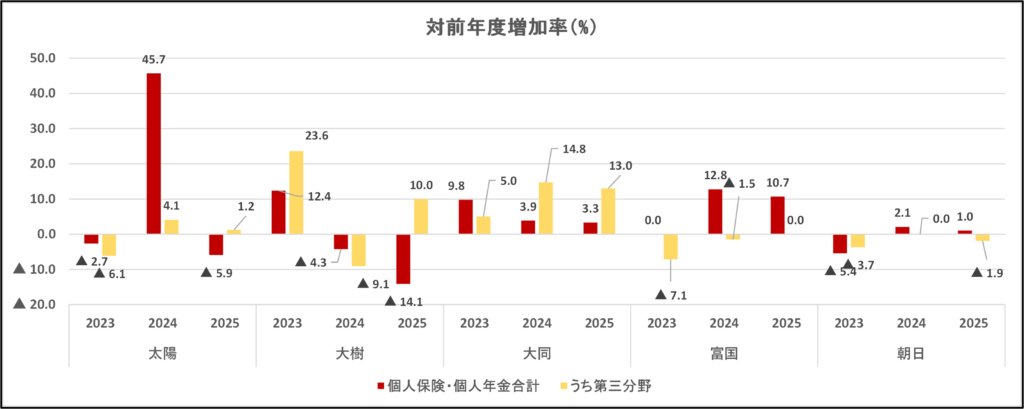

中堅生保(5社)の新契約年換算保険料の実績

上のグラフは中堅生保(5社)の新契約年換算保険料の実績(金額、対前年度増加率)をグラフにしたものです。

主なポイントを挙げてみます。

・個人保険・個人年金合計の新契約年換算保険料を2024年度と比較すると、太陽・大樹は減少、大同・富国・朝日は増加となりました。

・太陽生命の新契約年換算保険料減少は、一時払介護商品の販売減少によるものです。銀行窓販チャネルでの販売が前年よりも減少しました。

・大同生命の新契約年換算保険料は毎年増加しています。「中小企業に特化し経営者保険に強みを持つ」というビジネスモデルが、他社との差別化につながっていると考えられます。

・富国生命は、2025年4月から予定利率を1.5%に引き上げて販売を再開した一時払い終身保険の販売が好調であり、新契約年換算保険料の増加につながりました。なお、平準払いの保障性商品の新契約も増加しており、新契約高も対前年で増加基調にあります。

・朝日生命は単体での新契約年換算保険料増加率は1.0%ですが、第3分野商品を扱うなないろ生命との合算では対前年で6.4%の伸びとなります(下表参照)。朝日生命における一時払終身保険の販売好調や、なないろ生命における第三分野商品の拡販が主たる要因です。

新契約年換算保険料の推移