生保会社の2025年度決算概要の2回目です。

今回は収益性指標である基礎利益の状況を確認してみます。

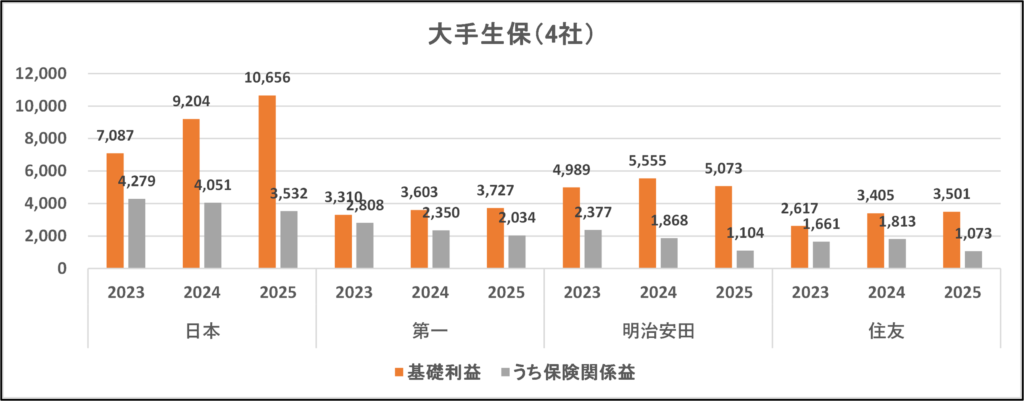

大手生保(4社)の基礎利益の状況(億円)

(出所)各社の公表資料より作成

上の図表は大手生保(4社)の基礎利益の状況を表したものです。

ご覧のように、明治安田生命を除き、基礎利益が2024年度よりも増加しています。

内訳をみると特に増加しているのは利差益です。

利息配当金収入の増加が基礎利益増加につながったものと思われます。

また、国内株式等の配当増加・内外金利差縮小に伴う為替ヘッジコストの減少等も、基礎利益増加に寄与した模様です。

なかでも日本生命の基礎利益は1兆円を超えるという空前の水準に達しています。

日経の記事によると要因は「金利上昇や株式配当の増加」とのことです。

なお、日本生命の決算説明資料によると「標準責任準備金の積立負担が約500億円程度」ありますので、それを除けば実質的な基礎利益は1兆1千億を超えることになります。

明治安田生命の2025年度の基礎利益は2024年度よりも減少していますが、その要因は標準責任準備金の繰入れ負担です。

一時払いの貯蓄性商品の拡販に伴い、標準責任準備金を積み立てる負担が大きくなった模様です。

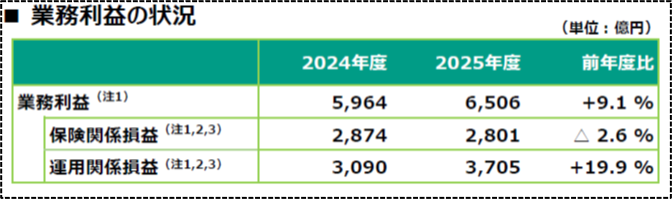

なお、同社は「標準責任準備金繰入れ負担を除いた収益指標」として業務利益を公表しています。

それによると、2025年度の業務利益は6,506億円と基礎利益(5,073億円)よりも約1,500億円大きくなります(下図参照)。

明治安田生命:業務利益の状況

なお、標準責任準備金の積立負担の影響は住友生命でも発生しています。

住友生命単体での影響額は公表されていませんが、決算説明資料によると「グループ全体の基礎利益は4,081億円、ただし標準責任準備金繰入れ負担を除くと5,165億円」とのことです。

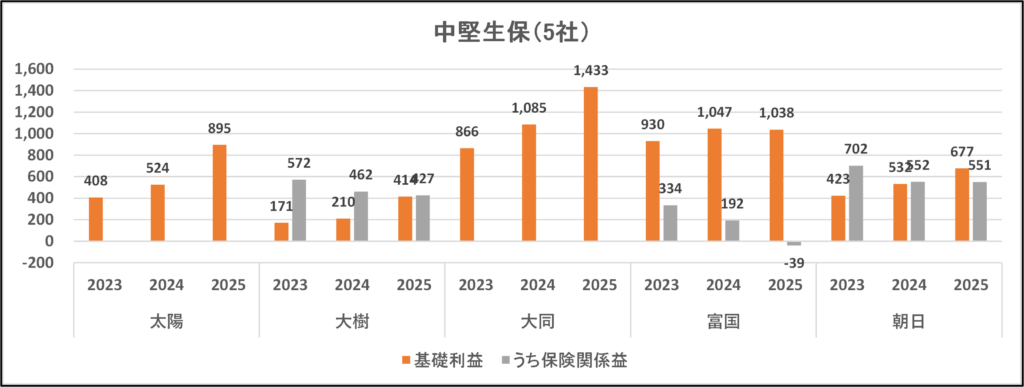

中堅生保(5社)の基礎利益の状況(億円)

上の図表は中堅生保(5社)の基礎利益の状況を表したものです。

中堅生保についても、富国生命を除き、基礎利益が2024年度よりも増加しています。

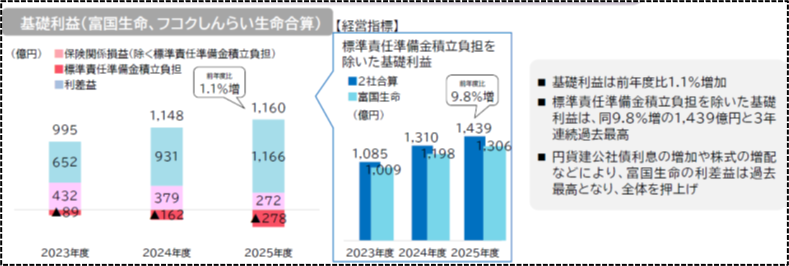

なお、富国生命の基礎利益が減少した要因は、明治安田生命と同様に「標準責任準備金の積立負担」です。

標準責準の負担を除くと富国生命の2025年度の基礎利益は1,306億円と公表値(1,038億円)よりも約300億円大きくなります(下図参照)。

富国生命:基礎利益の状況

朝日生命は逆ザヤが解消し利差益がプラスとなりました(126億円の順ざや)。

年度決算としては 2000 年の開示開始以降初めてのことです。

決算説明資料によると「良好な運用環境の継続等を通じた利息および配当金等収入の増加、高予定利率契約の減少による平均予定利率の低下」が逆ザヤ解消の要因とのことです。

ここまで見たように生保会社は金利上昇や円安等の運用環境に恵まれ空前の利益を挙げています。

また、前回の記事で取り上げたように、健全性の観点でも問題はありません。

そのような経営状況を踏まえると、生保会社の今後の課題としては

・恵まれた運用環境をどのように契約者への還元や商品政策に反映させるか?

・そして死亡保障や医療保障等の生保会社本来の役割拡大にどのようにつなげるか?

という点が重要ではないかと考えます。