今回は「生保会社が一般勘定商品の資産運用をどのように行っているか?」を確認してみます。

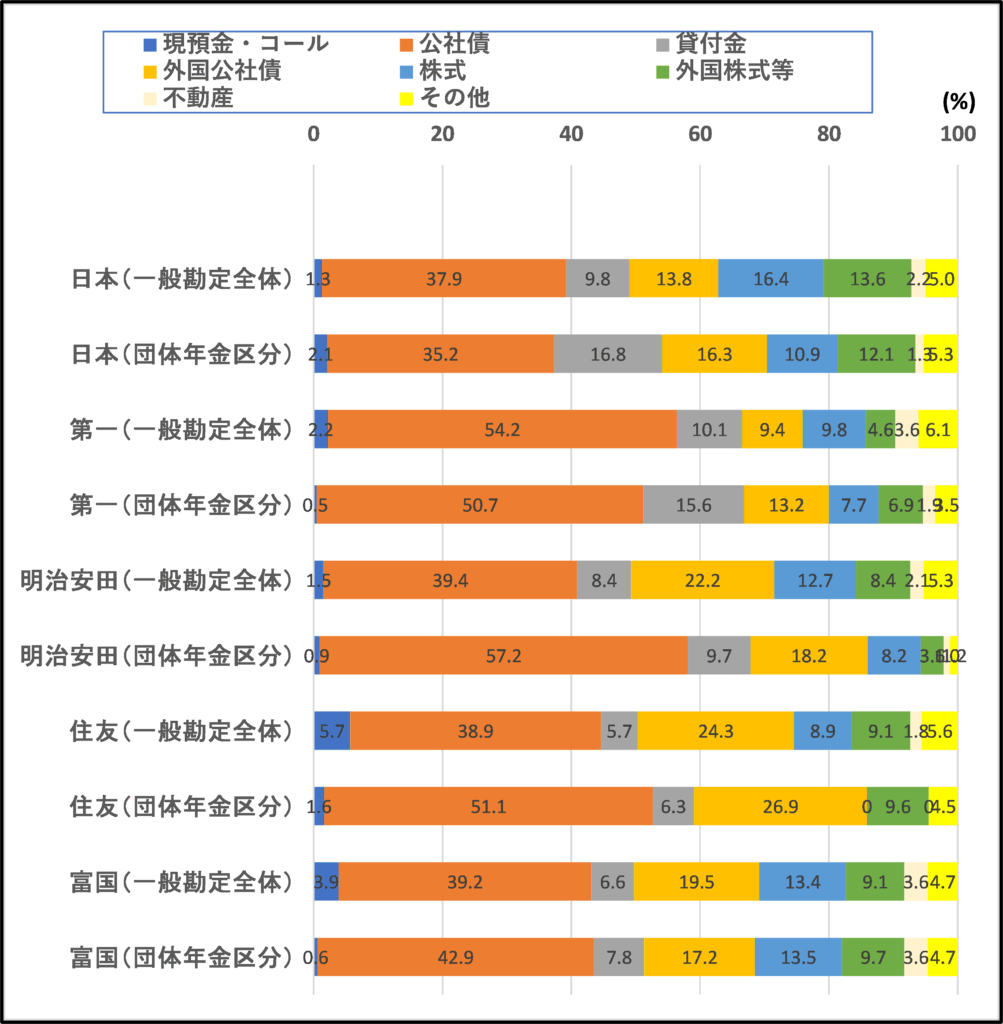

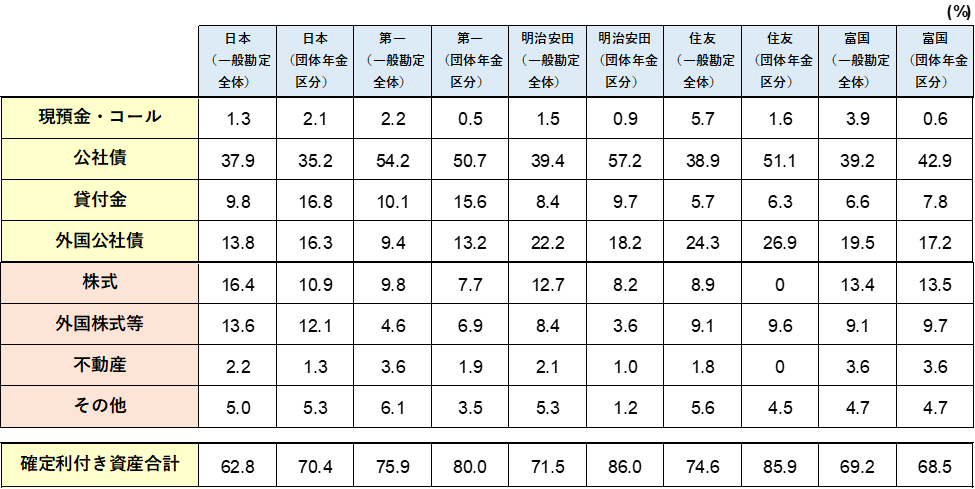

生保会社における資産ポートフォリオ:一般勘定全体および団体年金区分(2024年度末)

上のグラフおよび表は、生保会社が一般勘定の資産をどのように運用しているかを見たものです。

大手3生保と住友生命・富国生命を対象とし、一般勘定全体と団体年金区分の資産ポートフォリオを比較してみました。

主なポイントは以下の通りです。

①一般勘定全体、団体年金区分とも確定利付資産(現預金、公社債、貸付金、外国公社債)がポートフォリオの中心となっている。

また、団体年金区分と一般勘定全体の確定利付き資産比率を比較すると、富国生命を除き、団体年金区分の方が大きい。

②リスク性資産(株式、外国株式)の比率をみると、一般勘定全体では約15%から30%程度である。

また、団体年金区分のリスク性資産比率は、富国生命を除き、一般勘定全体よりも小さい。

③富国生命は、一般勘定全体と団体年金区分の資産構成に大きな違いは見られない。

富国生命の独自性が目立ちますね。

同社は生保一般勘定の予定利率を1.3%と設定していますし、配当率についても高水準の還元を続けているなど、団体年金事業への取組姿勢も他生保とは異なった方針をとっています。

おそらく独自の思想や信念があるのだと思いますので、今後も同社の動きには注目していきたいと思います。

富国生命を除いた各社(日本・第一・明治安田・住友)は、ほぼ同じ傾向です。

団体年金区分の資産構成は一般勘定合計よりもリスク性資産の割合が小さく、確定利付き資産の割合が大きくなっています。

一般的に言って、生保会社にとっては、死亡保険を中心とした個人保険の収益性が団体年金よりも高くなります。

これは、団体年金の収益源の殆どが利差益(資産運用損益から予定利息を控除したもの)であるのに対し、個人保険の場合には、死差益(死亡率の予定と実績の差から生ずる収益)や費差益(事業に要するコストの予定と実績の差から生ずる収益)といった他の収益源が存在するためです。

したがって、個人保険の資金を運用する際には、死差益をリスクバッファーとすることにより、団体年金よりもより多くのリスクをとることが可能です。

一般勘定合計のポートフォリオが、団体年金区分単独よりも大きなリスクをとっているのはそのためです。