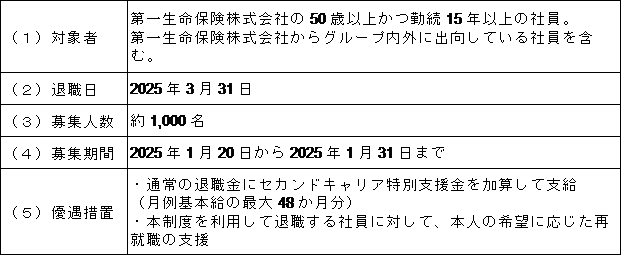

2024年11月14日に第一生命ホールディングスは「セカンドキャリア特別支援制度の実施」を公表しました 。

その内容の骨子は以下の通りです。

なお、日経新聞の報道 によると、

・早期の希望退職者の募集は初めて。

・営業職員は対象外となる。

・募集する1,000人が退職する場合、25年度の人件費は約90億円減少する見込み。

・人材への投資を増やすため、人件費総額への影響はない。

とのことです。

第一生命の内勤職員数は約1万人ですから、10人に1人が退職になるということですね。

おそらく、ほとんどすべての職場で対象者が発生することでしょう。

以下では、この人員削減に至った背景を財務面から考察してみます。

まず、筆者は第一生命が人員削減を決断した理由として、

①費差損益に関する問題、

②新契約価値に関する問題、

という二つの問題があるのではと考えています。

最初に 費差損益に関する問題を考えてみます。

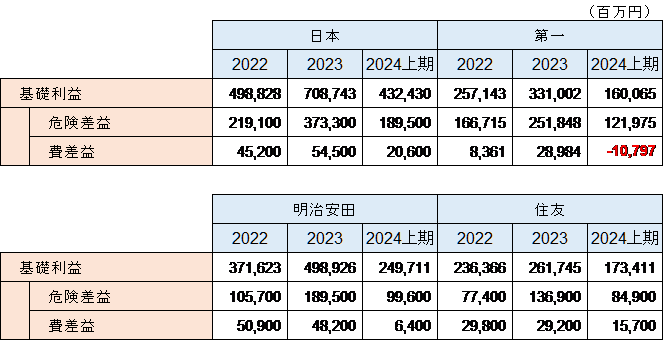

11月に公表された2024年上期決算において第一生命では費差損が発生しています。

大手生保4社における基礎利益、危険差益、費差益の状況

上の表は大手生保4社の基礎利益およびその内訳としての危険差益、費差益を見たものです。

第一生命の費差益を他社と比較すると、

①2022年度、2023年度とも大手4社で最低水準

②2024年度上期は費差損に転落した

ことがわかります。

筆者は2011年の8月まで大手生保会社に在籍していました。

その当時の価値観では「大手生保が費差損に転落することは(金融庁からみると)許されないこと」でした。

金融庁の考えは「元々保険料に経費分として付加保険料が含まれているのだから、事業費をその範囲内に収めるのは当然」というものであり、原理原則に則った正論と言えます。

そのため、これまで大手生保会社では、保有契約高の縮小に伴う費差益の減少に対応すべく、給与体系(含む賞与)の見直し・退職年金制度の見直し・人事制度の見直し等により人件費の圧縮を図ってきています。

今回の動きは「従来のような処遇見直しによる人件費圧縮は、(中堅人材のモラール低下、転職者の増加などの)マイナス面が多すぎる」という判断によるものではないかと筆者は考えています。

今回の人員削減が予定通り進めば、2025年度は第一生命でも費差益の改善が図られることになると思います。

次に、 新契約価値に関する問題を考えてみます。

第一生命は上場株式会社であるため、企業価値に関する情報を開示しています。

特に重要なのはEV(エンベディッド・バリュー)と新契約EV(新契約価値)になります。

EVの特徴は、長期に亘る生命保険契約の価値を測定するために「保険契約から生じる将来の利益の現在価値」を計算することです。

したがって、新契約EVは「ある事業年度で獲得した新契約から得られる将来利益の現在価値」を表すものとなります。

第一生命は決算発表等において、新契約EVを新契約価値として公表しています。

しかしながら、第一生命の新契約価値は、他の株式会社生保(例えば大同生命)と比較して大きく見劣りしています。

また、見劣りしている理由の大きなものが「固定費の大きさ」だと推測されます。

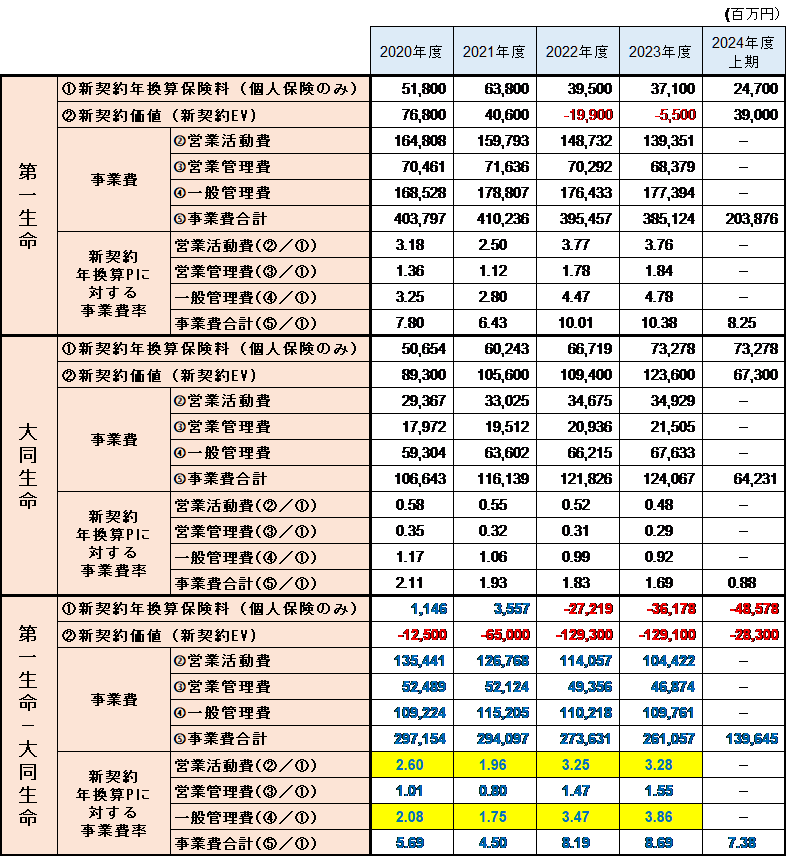

第一生命と大同生命の比較 ~ 新契約年換算P・新契約価値・事業費効率など

上の表は第一生命と大同生命の新契約年換算保険料(個人保険のみとし個人年金は含めない)・新契約価値・事業費・新契約年換算保険料に対する事業費率を比較したものです。

なお、新契約年換算保険料を個人保険に限定したのは、「個人年金は利益率が低く新契約価値の太宗は個人保険から構成される」と考えられるからです。

上の表を見て気づく点は以下の通りです。

①新契約年換算保険料(個人保険)は2021年度までは第一生命が大同生命を上回っていました。

しかし、2022年度以降は大同生命が第一生命を上回っています。

②新契約価値は大同生命が第一生命を一貫して上回っています。

大同生命の新契約年換算保険料が第一生命を下回っていた2021年度以前でも同様です。

③第一生命の新契約価値は2022年度、2023年度とマイナスとなっています。

これは「新契約から獲得する将来利益の合計がマイナス、つまり採算割れ」の状態を意味します。

株主からみれば「新契約活動により会社価値が毀損する」ことを意味しています。

なお、この問題については、以前に日本経済新聞が「第一生命、新契約が「採算割れ」 開示訂正で際立つ苦境」という記事で報道したことがあります。

④第一生命の新契約価値が低い、もしくは採算割れの大きな原因は、事業費と考えられます。

実際、新契約年換算保険料に対する事業費率を大同生命と比較すると、大きく見劣りしています。

特に、業績による変動が小さい一般管理費の負担が大きいことが分かります。

このように見ると、「第一生命の新契約価値を改善するためには一般管理費の水準を下げることが避けられない」と判断されます。

一般管理費とは営業関連費用以外のすべての費用であり、その太宗を内勤職員の人件費が占めるものと推測されます。

以上に述べたことを根拠として、「今回の1,000人の人員削減の狙いとしては、費差損益改善に加えて新契約価値の改善を図ることがあるのでは」と筆者は考えています。