以前に投稿した「個人保険の予定利率は引下げないのか?」という記事で、

①生保会社の平均予定利率は、過去に販売した高予定利率の個人保険契約が大量に残っているため、今でも、(企業年金向け一般勘定商品の予定利率である)1.25%を大幅に超える水準と推測される。例えば、平均予定利率を公表している明治安田生命の場合は1.73%である。

②平均予定利率が高いにも関わらず、経営に問題が出ないのは、資産運用でのインカム利回りが高いためである。

ということを書きました。

今回は「なぜ生保会社のインカム利回りが高い」のかを考えてみます。

まず、事実確認のために、生保会社のアニュアルレポートからインカム利回りを計算してみましょう。

アニュアルレポートでは、一般勘定合計の「①利息及び配当金等収入明細表」と「②主要資産の平均残高」が開示されています。

①を②で割ればインカム利回りを計算することができます。

なお、開示されているのは、団体年金だけでなく個人保険・個人年金なども含んだ一般勘定合計ベースの数値だけです。

団体年金のディスクローズ資料では、これらの資料は開示されていません。

(ただし、団体年金資産合計のインカム利回り、もしくはインカム利回りに準じた値は、団体年金ディスクローズ資料で公表されています。)

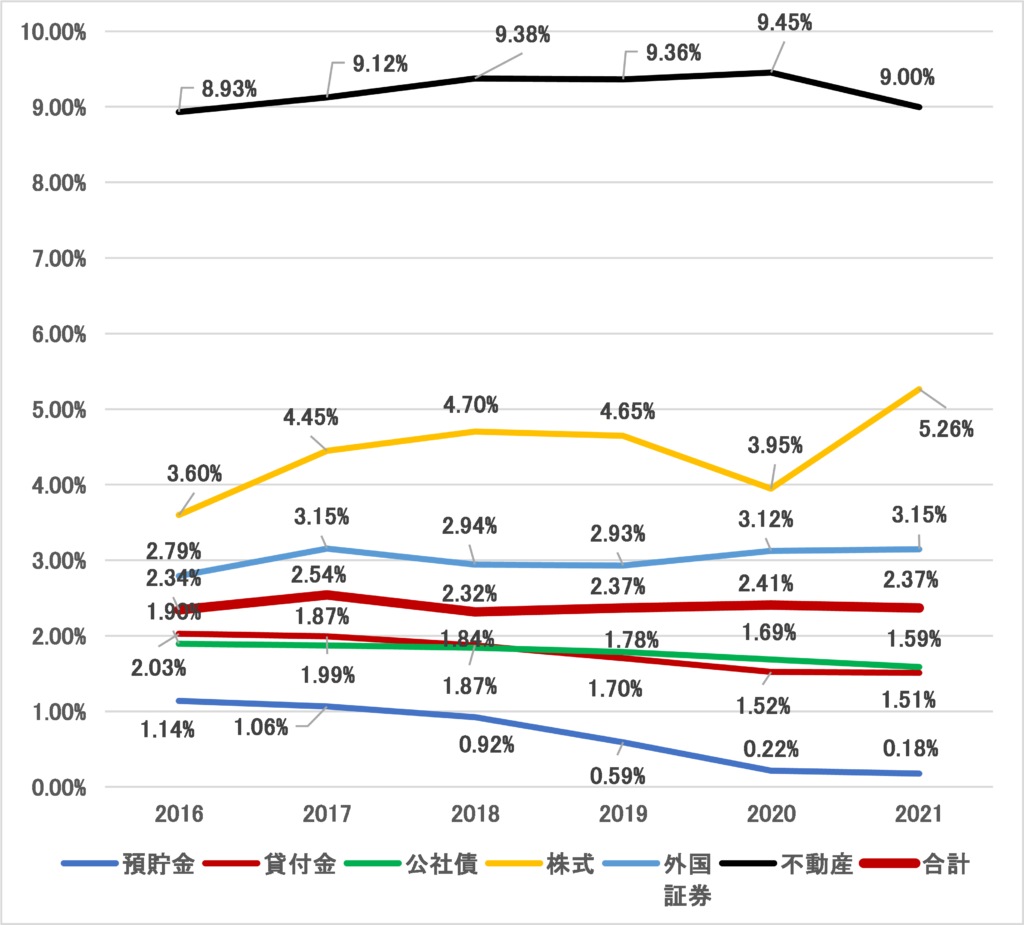

さて、以下のグラフは、ある大手生保(A生保とします)のアニュアルレポートを基にして作成したものです。

<A生保のインカム利回りの推移>

上のグラフは、過去6年のインカム利回りの推移を示しています。

太い赤線が一般勘定合計で、2021年度のインカム利回りは2.37%という水準です。

インカム利回りが2%を超えていますから、平均予定利率が1%台後半であっても、利ザヤは稼げることになります。

また、資産別のインカム利回りをみても、青の預貯金を除けば、すべての資産種類で1.5%を超えています。

最も低い貸付金であっても2021年度で1.51%の利回りです。

特に高いのは不動産で、利回りが9%を超えています。

また、株式も5%を超えています。

生保会社の会計基準では、損益計算書は簿価ベースで作成します。

「その他有価証券」に区分される資産(株式、外国証券)は、決算時に時価評価を行いますが、あくまで含み損益を資本直入で計上するだけです。

評価損益をPLに計上することは(原則として)ありません。

そのため、インカム利回りを計算する時の分母である資産額は、簿価ベースとなります。

上のグラフで、インカム利回りが非常に高いのはそれが理由です。

また、公社債の殆どは満期保有目的または責任準備金対応債券とされているので、会計上の評価方法は原価法となります。

超低金利にも関わらず、公社債の利回りが高いのはそれが理由です。

なお、上のグラフは一般勘定合計のものですから、団体年金資産のインカム利回りは上のグラフとは違ってくるはずです。

しかし、資産別のインカム利回りが、団体年金とそれ以外で極端に異なることは、考えにくいです。

実際、私が上記の数値と簿価ベースの資産構成割合を用いて、団体年金のインカム利回りを試算してみたところ、A社が公表している団体年金インカム利回りと、大きな違いはありませんでした。

さて、次に興味があるのは、今後のインカム利回りがどう推移するかです。

これも、上のグラフをみると、公社債と貸付金のインカム利回りは緩やかに減少していますが、株式・外国証券・不動産はむしろ上昇傾向にあります。

この傾向からは、「生保会社のインカム利回りが急減することは考えにくい」と言えると思います。