生保会社の2025年上期決算概要の3回目です。

今回は業績指標である新契約年換算保険料の状況を確認してみます。

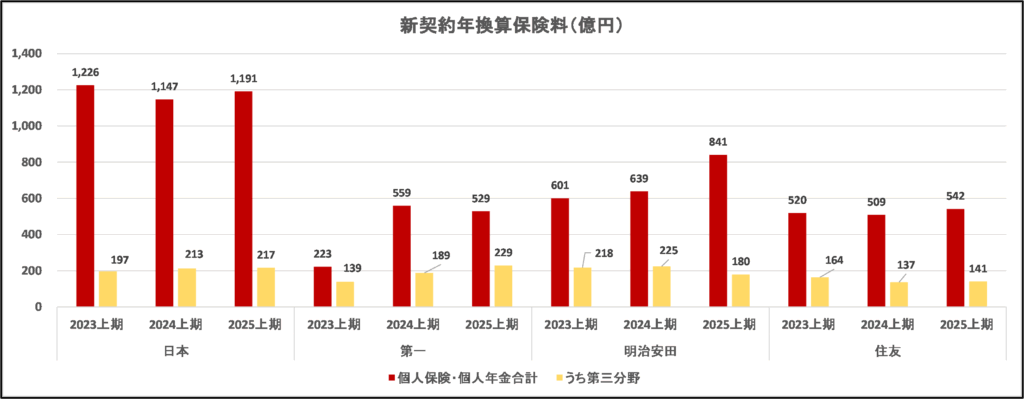

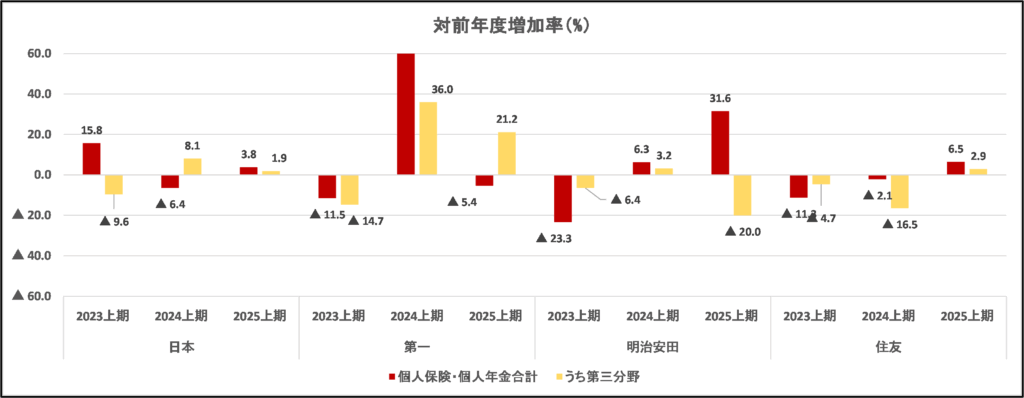

大手生保(4社)の新契約年換算保険料の実績

上のグラフは大手生保(4社)の新契約年換算保険料の実績(金額、対前年上期増加率)をグラフにしたものです。

主なポイントは以下の通りです。

①個人保険・個人年金合計の新契約年換算保険料を2025年度上半期と比較すると、日本・明治安田・住友は増加、第一は減少となりました。

②明治安田生命は対前年で大きく増加しています。

主たる要因は、営業職員チャネルにおける円貨建一時払保険の販売が好調なことです 。

③住友生命は対前年で6.5%の増加となりました。

営業職員チャネルにおけるVitalityおよび円建一時払終身保険の販売増加が主要因です。

④第一の新契約年換算保険料は前年度よりも減少しました。

昨年上期は個人年金の新商品効果 により前年よりも増加しましたが、今年度上期は個人年金の販売量が減少に転じました。新商品効果も長くは続かないようです。

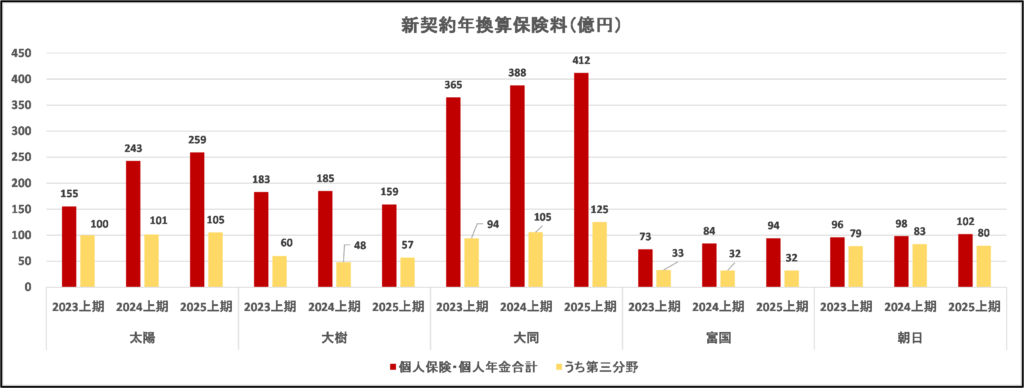

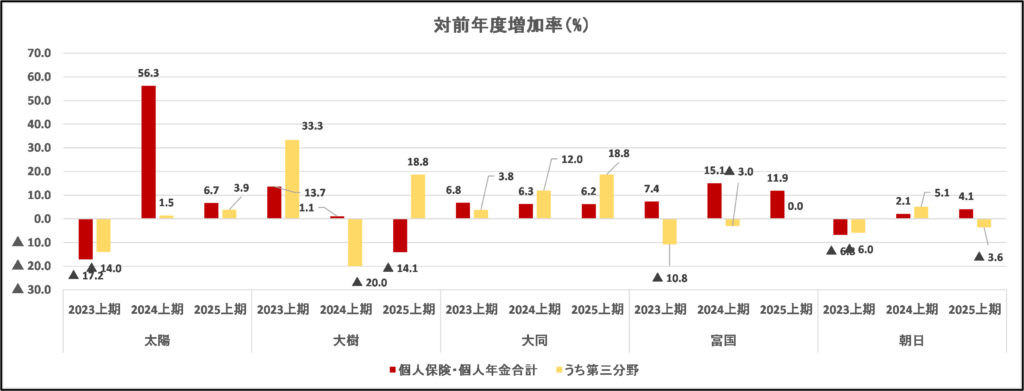

中堅生保(5社)の新契約年換算保険料の実績

上のグラフは中堅生保(5社)の新契約年換算保険料の実績(金額、対前年上期増加率)をグラフにしたものです。

主なポイントを挙げてみます。

①個人保険・個人年金合計の新契約年換算保険料は、大樹を除き2024年度上半期よりも増加しています。

②大同生命の新契約年換算保険料は毎年増加しています。

決算説明資料によると「死亡保障に就業不能・介護保障等を加えたトータルな保障の提案により、顧客の幅広い保障ニーズに応えたこと」が主要因とのことです。

「中小企業に特化し経営者保険に強みを持つ」という大同生命のビジネスモデルが、他社との差別化につながっていると考えられます。

③富国生命も新契約年換算保険料が高い伸び率を示していますが、主要因は一時払終身保険の販売が好調なことです。

④朝日生命は単体でみると対前年の伸びは小幅です。

しかし、第3分野商品を扱う「なないろ生命」との合算でみると、対前年伸び率は11.3%となります