企業年金が生保一般勘定商品の採用を検討する場合には、その生保会社を評価しなければなりません。

「大手である」とか「歴史がある」とかといった企業の属性に関するものだけではなく、例えば、

①長期にわたり予定利率保証が可能かどうか?

②リーマンショックのような大きな変動があっても予定利率は保証されるか?

③予定利率に上乗せされる配当はどの程度期待できるか?

などを評価しなければなりません。

また、このような観点で生保会社およびその会社の一般勘定商品を評価するためには、企業年金向け一般勘定商品の仕組みについての理解も不可欠です。

そこで今回の記事では、生保一般勘定の仕組みや予定利率保証の仕組みを再確認してみます。

最初に商品間の予定利率の違いを考えてみましょう。

今は個人保険向け商品と企業年金向け商品の予定利率は全然違います。

生保会社の主力商品である平準払いの死亡保険の予定利率はほとんどが0.25%であるのに対して、企業年金向け一般勘定商品の予定利率をみると、例えば明治安田生命は0.5%(1階部分)および0.8%(2階部分)となっています。

どちらも特別勘定ではなく一般勘定で運用している商品にもかかわらず、なぜ個人保険と団体年金で予定利率に差があるのでしょうか?

その理由は区分経理にあります。

1996年以降、生命保険会社は個人保険等も含めた一般勘定全体を、内部的に複数の勘定に区分しています。

この区分は、単に損益を区分するだけでなく資産・負債も区分しています。

生保会社の区分経理(概念図)

上の図は区分経理の概念図です。

図にあるように、最低限、一般区分(個人保険、個人年金、団体保険等を含む)・団体年金区分・会社勘定は各社とも区分しています。

現在では、その他に一時払養老保険のような貯蓄性商品を区分している会社も多いものと思われます。

このように区分経理を行っていますので、各区分の損益や財政状況を別々に把握できます。

具体的には、区分毎にB/SとP/Lを作成しています。

そのため、例えば個人保険と団体年金の予定利率に差があっても、そのコストはそれぞれが属する区分で負担することになり、団体年金の予定利息の負担を個人保険が負うことはありません。

区分経理を前提にすると、生保一般勘定の保証利率(予定利率)が安定的に確保されるためには、以下の二つの要件を満たすことが必要だと言えます。

①団体年金区分の収益力が保証利率を安定的に上回ること

②リーマンショックのような大きな市場変動があったとしても、それをカバーできるだけのリスクバッファーが団体年金区分に備わっていること

したがって、企業年金が生保一般勘定の採用を検討する際に最も重要なことは上の①と②を確認すること、言い換えれば「(区分経理上の)団体年金区分の収益力と財政状況を確認すること」と言えます。

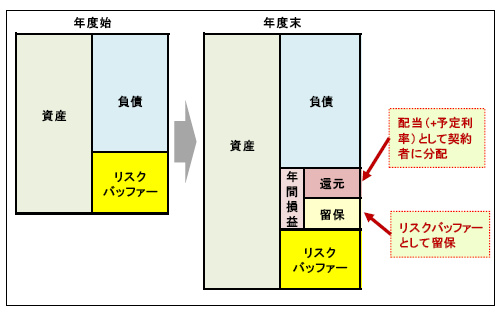

生保一般勘定の予定利率保証の仕組み

上の図は生保一般勘定の予定利率保証の仕組みを図にしたものです。

右側の図(年度末)の年間損益が予定利率と配当の基盤となります。

年間損益が大きいほど予定利率保証に余裕があり、また配当での上乗せの還元も期待できます。

したがって、まずは「フローの収益力」を評価することが大事です。

それに加えて、「資産運用リスクが顕在化した時の備え」言い換えれば「リスクバッファーの水準」を確認することも重要です。

団体年金区分では株式や外国資産のようなリスク性資産も保有しています。

リスク性資産を保有している以上は、リーマンショック時のような市場変動の影響を受けて、年間損益が大きなマイナスになる可能性もあります。

そのような環境でも予定利率を保証するためには、リスクバッファーの取崩が必要になります。

したがって、企業年金の立場で予定利率保証の確実性を評価するためには、「団体年金区分のフローの収益力だけではなく、財政状況(リスクバッファの厚み)を確認すること」が必須になります。

一般勘定の採用を検討する際には、生保会社の担当者からこれらの2点の情報をヒアリングし、他生保と比較するなどの検討を行うことが大事です。