企業年金向けの生保一般勘定商品は「保証利率(予定利率)が設定されているという意味では、確定利付きの運用商品」でありながら、「債券とは異なり金利上昇時にも評価損は発生しない」という特性があります。

また、保証利率(予定利率)に加えて、「生保会社の決算状況に応じて配当が還元される可能性がある」ことも、この商品の大きな魅力となっています。

このような生保一般勘定の特性は、「掛金率算定の前提である予定利率を安定的に確保する」ことを求められる企業年金運用にとっては、非常にメリットが大きいと言えます。

実際、「オルイン年金プロダクトサーベイ 2024」によると、全企業年金のうち約8割が生保一般勘定商品を採用しています。

企業年金による資産の採用状況

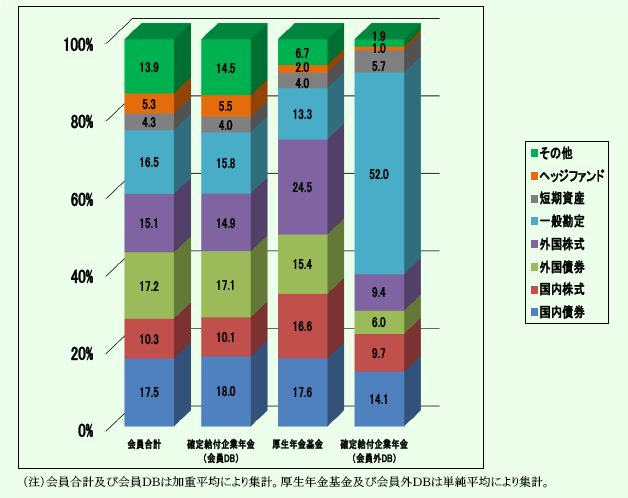

また、企業年金連合会の「企業年金実態調査結果(2023年度概要版)」によると、資産構成に占める一般勘定の割合は全体の平均で16.5%となっています。

特に、確定給付企業年金(会員外DB)だけでみると、一般勘定は全体の52.0%を占めており、中核的な資産となっていることがわかります。

企業年金の2023年度資産構成割合の状況

このように、生保一般勘定は企業年金運用において重要な役割を果たしていると言えます。

しかし、最近になって、企業年金にとっては「どこの生保会社の一般勘定商品を採用するのが良いか?」という新たな課題が生じてきています。

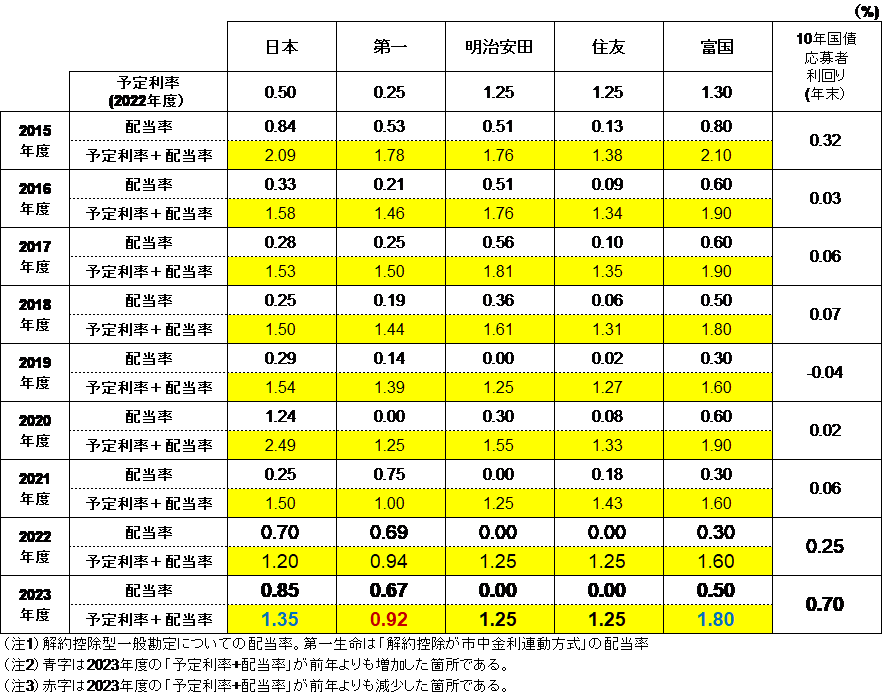

数年前までは生保一般勘定の商品性は、各生保会社でほぼ横並びでした。

大手4社の保証利率(予定利率)の水準は1.25%で同一であり、配当に差はあるものの、超低金利の運用環境下では「1.25%が保証されているだけでありがたい」というのが企業年金の本音でした(下図参照)。

むしろ生保会社の側が「(超低金利下での)一般勘定の新規受託は抑制あるいは拒絶する」というスタンスを維持していました。

生保一般勘定 ~ 保証利率(予定利率)・配当率の推移

しかし、足元の状況は大きく変わっています。

まず、保証利率(予定利率)の横並びは完全に崩れました。

2021年10月に第一生命が予定利率(保証利率)を0.25%に下げたのに続き、日本生命も2023年4月から予定利率を0.5%に下げました。

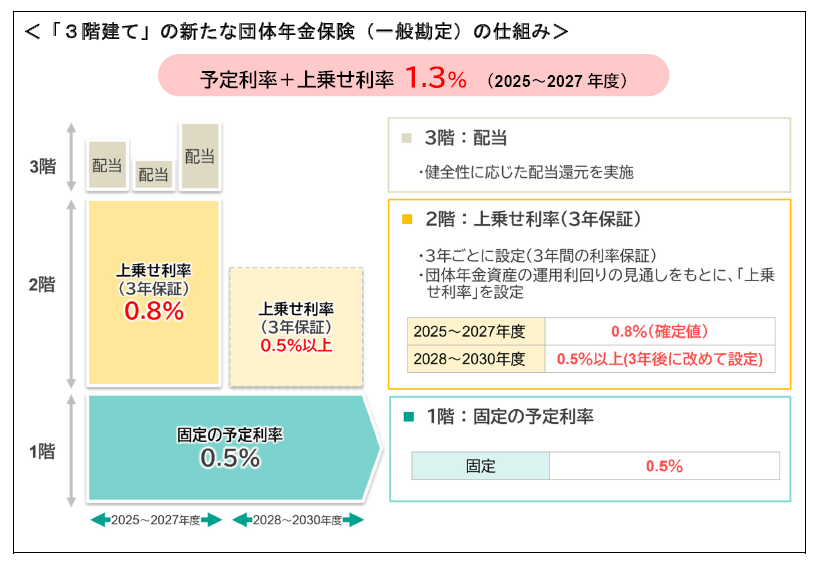

それに対し、明治安田生命は予定利率の引き下げと同時に商品スキーム自体の変更を行い、年金関係者を驚かせました。

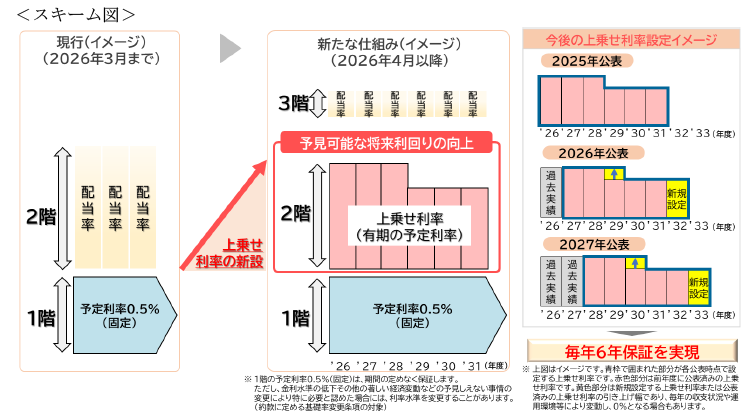

具体的には、2025年4月から予定利率と配当率について3階建ての仕組みを導入しています。

①従来の予定利率である1階部分は0.5%を保証利率

②2階部分に上乗利率を新設する。最初の3年は0.8%を保証し、その後の3年は未定だが少なくとも0.5%は保証する。

③さらに決算状況に応じて配当を上乗せする(3階部分)。

明治安田生命 ~ 新たな一般勘定の仕組み

明治安田生命の新スキームは画期的なものであり、企業年金にとっては最初の6年間について最低保証が設定されているため基本ポートフォリオ見直しの際にも、生保一般勘定の期待収益率を1.0%以上で設定できるという大きなメリットがあります。

また、ここにきて日本生命が明治安田生命とほぼ同じスキームを採用するという商品性の見直しを行っています。

日本生命による一般勘定の見直し

さらに、住友生命や富国生命は従来のスキームを維持しています。

なお、保証利率(予定利率)の水準は、住友生命が1.25%、富国生命が1.3%です。

このような動きを踏まえると、「生保会社間で生保一般勘定の受託拡大に向けた競争が活発になっている」と考えられ、企業年金にとっても「一般勘定の選択肢が拡大する」という意味では望ましい状況になってきたと言えるでしょう。

しかし、逆に言うと「どの生保会社の一般勘定商品を選択するか」が、企業年金にとっては重要な課題となってきています。

従来はほぼ横並びであった生保一般勘定商品についても、提供会社の選択により将来的にリターン(保証利率+配当率の合計)に大きな差がつく可能性があります。

受託者責任の観点からも「合理的かつ説明可能な形で生保会社を選択する」ことが必要です。

そこで次回以降、「どのように生保会社を選ぶか」について、複数の着眼点を設定し検討してみたいと考えています。

想定している着眼点は、以下の5つです。

①生保会社の一般勘定資産の収益性の観点

②一般勘定商品の予定利率・配当率の仕組みの違い

③配当還元に対する生保会社の思想やスタンスの観点

④生保会社の健全性、生保会社の破綻リスクの観点

⑤総合評価

なお、2024年度の決算結果はまだ公表されていませんので、2023年度までのデータを基に評価します。

決算結果公表後には、評価結果もアップデートしたいと考えています。