3月27日に日本生命が「企業年金向け一般勘定商品の商品改定」を発表しました。

また、同日付で日経新聞がこのニュースを「日本生命、団体年金に上乗せ利率導入 明治安田に追随」と報道しています。

日経の記事見出しが端的に示しているように、日生の新商品の仕組みは「明治安田生命の2025年度からの一般勘定商品」とほぼ同じです。

今日は、この新商品の内容と年金基金にとっての検討課題を考えてみます。

まず、日本生命の新商品の仕組みを確認してみましょう。

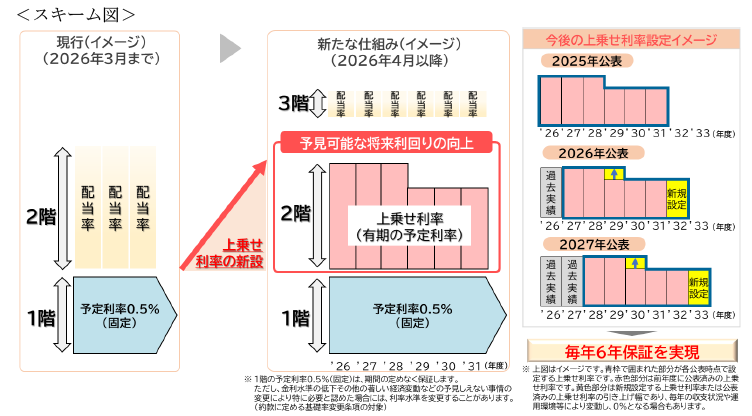

日本生命 ~ 新たな生保一般勘定の仕組み

新商品のポイントは以下の通りです。

①1階部分の予定利率は0.5%で変更なし。

②2026年4月1日以降、上乗せ利率(有期の予定利率、2階部分)を新設し、3階建ての仕組みに変更する。

③2階部分については、6年分の上乗せ利率(有期の予定利率)を毎年設定・公表する。

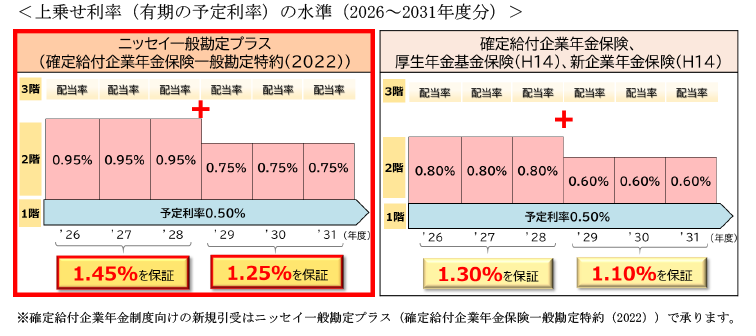

④1階部分と2階部分を合計すると、2026~2028年度の保証利率は「新規引受分:1.45%、既存契約分:1.30%」と2021年度までの保証利率(1.25%)を超える水準となる(下図参照)。

日本生命 ~ 2階部分の保証利率

ここで、参考までに明治安田生命の商品改定時のプレスリリースを確認してみましょう。

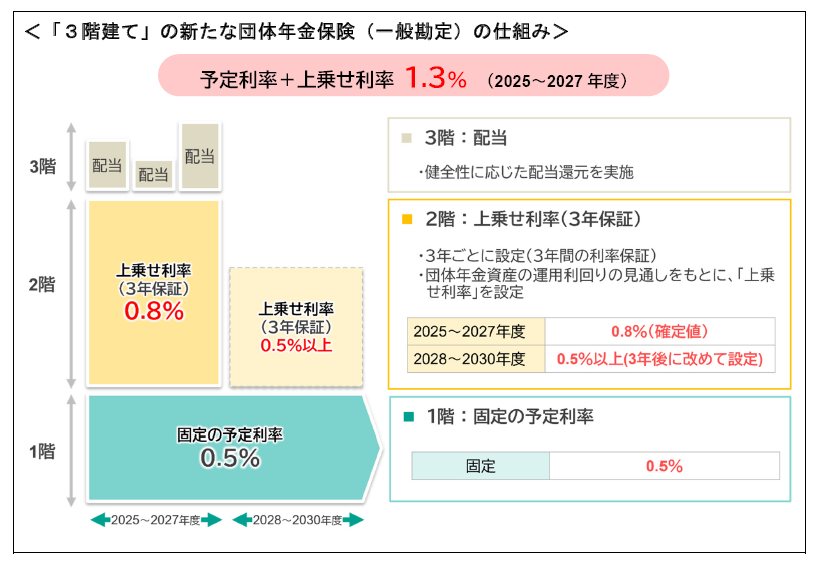

明治安田生命 ~ 新たな生保一般勘定の仕組み

明治安田生命が1年前に行った商品改定のポイントは以下の3点でした。

ⓐ1階部分にあたる固定の予定利率は1.25%から0.5%に引下げる。

ⓑ2階部分として上乗せ利率0.8%を3年間保証する。

ⓒ上乗せ利率は3年後に見直す。ただし、見直し後の上乗せ利率は0.5%以上とする。

さて、日本生命と明治安田生命の商品改定内容を比較すると、両者はとてもよく似ていることが分かります。

違うところは、

㋐2階部分の保証利率の見直し時期は明治安田は3年ごとであるのに対して、日本生命は毎年見直す。

㋑日本生命は新規引き受け分(一般勘定プラス)と既存契約で、2階部分の水準に差がある。

といったところでしょうか。

いずれにせよ、日本生命が明治安田生命の商品を意識して見直したことは間違いありません。

その背景には当然ながら「年金基金からの要望」があったものと推測されます。

一般的に、DB年金は5年に一度の再計算時に基本ポートフォリオの見直しをします。

今後の5年間について資産毎の期待収益率を設定して、最適化等の手法によりアセットアロケーションを検討します。

その際に「生保一般勘定の保証利率が最低でも5年間は設定されている」ことは、年金基金側にとっては大きなメリットになります。

特に、長期金利が1.5%を超えてきた足元の状況では、素直に検討すれば「予定利率が0.5%の生保一般勘定商品を採用することは難しい」という結論になるはずです。

今回の日本生命の商品見直しは、このような年金基金のニーズを反映したものと推測します。

一方で、年金基金にとっては、選択肢が拡大することになると同時に、「どの生保会社の一般勘定商品を採用するか」が検討課題になります。

日本生命と明治安田生命の商品性は似ていますが、3階部分の配当に差がつく可能性は当然にあります。

また、住友生命や富国生命のように、従来のスキームを維持している生保会社もあります。

ちなみに住友生命の一般勘定保証利率は1.25%、富国生命は1.3%です。

検討にあたっては単に保証利率の水準だけを見るのではなく、「各社の団体年金ファンドの財政状況や収益力」および「各社の契約者還元の思想やスタンス」をよく把握して、長期の観点から検討することが大事だと考えます。