生保会社の2024年上期決算概要の3回目です。

今回は業績指標である新契約年換算保険料の状況を確認してみます。

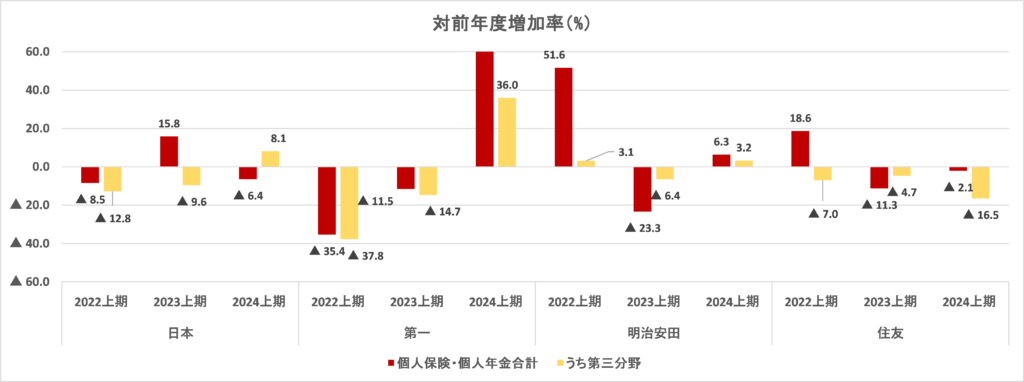

大手生保(4社)の新契約年換算保険料の実績

上のグラフは大手生保(4社)の新契約年換算保険料の実績(金額、対前年上期増加率)をグラフにしたものです。

主なポイントは以下の通りです。

①個人保険・個人年金合計の新契約年換算保険料を2023年度上半期と比較すると、第一・明治安田は増加、日本・住友は減少となりました。

②第一の新契約年換算保険料は前年度上期よりも大幅に増加しました。

その要因としては、営業職員チャネルにおける個人年金の新商品効果が大きいと思われます。

ここで、新商品とは2023 年12 月20 日より発売した「指数連動型年金(ステップジャンプ)」という個人年金商品のことです。

ちなみに、指数連動型の円建て平準払い個人年金保険は生命保険業界初となります。

③明治安田の新契約年換算保険料増加の主要因は、「銀行窓販チャネルにおける外貨建一時払保険の販売量増加」です。

第一・明治安田は新契約年換算保険料が前年上期より増加しましたが、上記したように両社ともその主要因は貯蓄性商品によるものだと言えそうです。

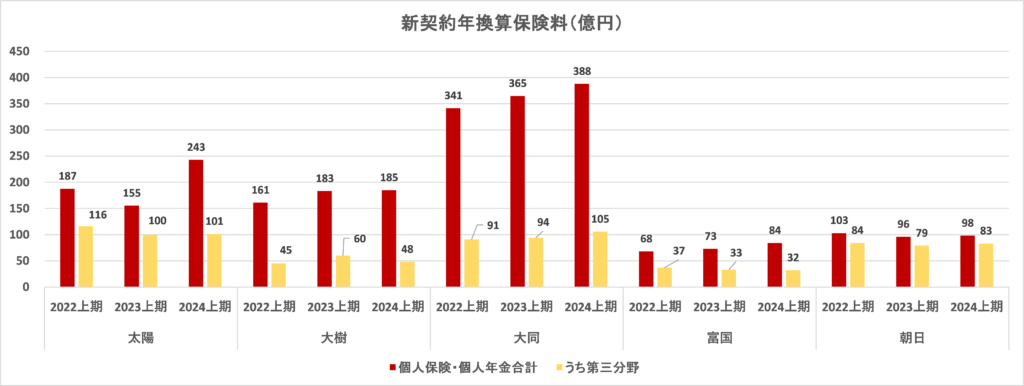

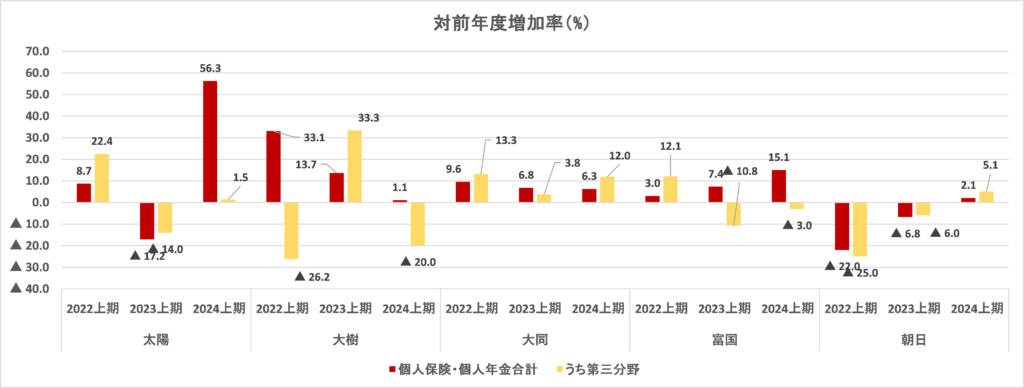

中堅生保(5社)の新契約年換算保険料の実績

上のグラフは中堅生保(5社)の新契約年換算保険料の実績(金額、対前年上期増加率)をグラフにしたものです。

主なポイントを挙げてみます。

①個人保険・個人年金合計の新契約年換算保険料は、各社とも2023年度上半期よりも増加しています。

②太陽生命の新契約年換算保険料は前年度上期よりも大幅に増加しています。

詳細は不明ですが一時払いの貯蓄性商品の販売が増加したものと推測されます。

③富国生命では、個人年金の販売が増加しました。

これは、2024年4月に個人年金の予定利率を引上げた 効果が大きいものと思われます。

ここまで見たように、大手・中堅とも一部の生保会社では販売量が回復していますが、すべて個人年金や一時払い貯蓄性商品の販売量増加によるものです。

「収益性の高い保障性商品の販売は、各社とも引き続きあまり芳しくない」と言えそうです。