生保会社の2023年度決算概要の3回目です。

今回は業績指標である新契約年換算保険料の状況を確認してみます。

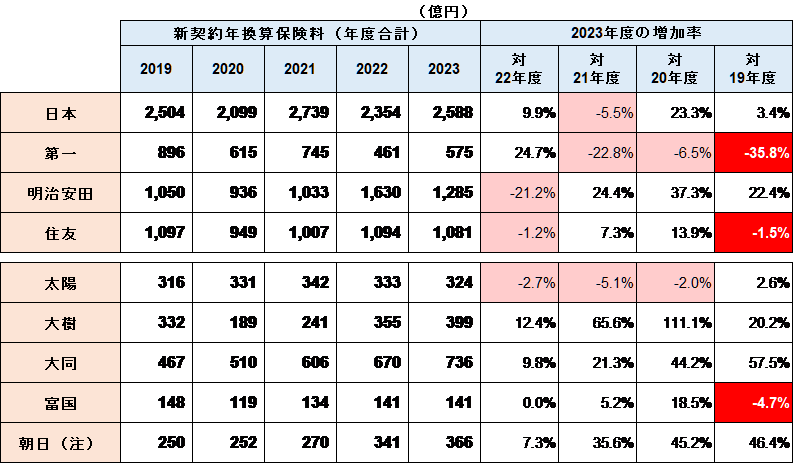

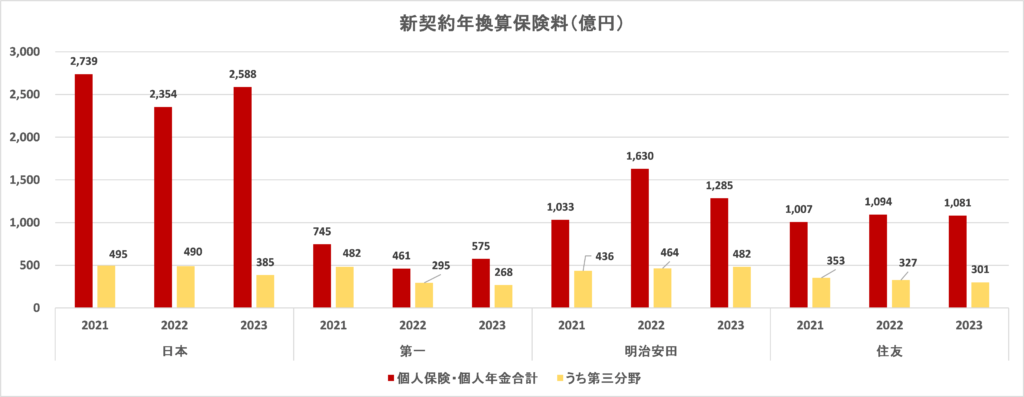

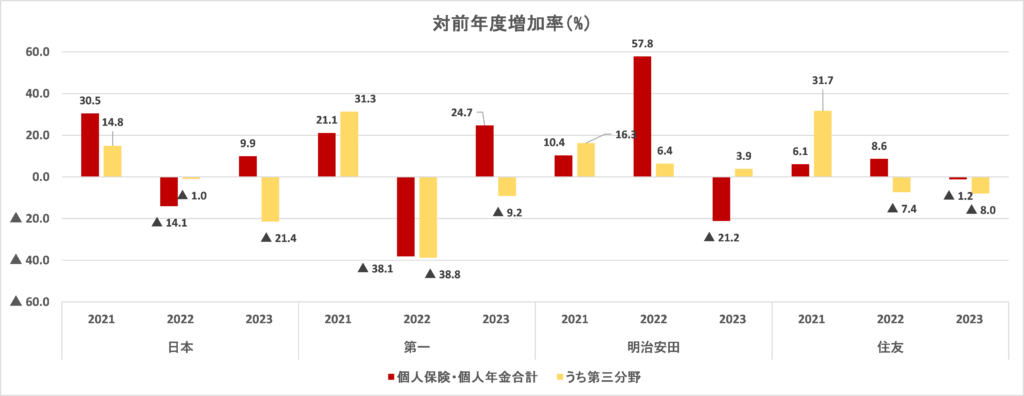

大手生保(4社)の新契約年換算保険料の実績

上のグラフは大手生保(4社)の新契約年換算保険料の実績(金額、対前年度増加率)をグラフにしたものです。

主なポイントは以下の通りです。

・個人保険・個人年金合計の新契約年換算保険料を2022年度と比較すると、日本・第一は増加、明治安田・住友は減少となりました。

・明治安田の新契約年換算保険料が減少した主要因は、「外貨建て一時払い商品の販売減少」です。

また、住友は「平準払い貯蓄性商品の販売減少」の影響があった模様です。

・日本生命は「円建て一時払い終身保険」の予定利率を2023年1月に15年半ぶりに引き上げました(0.25% → 0.60%)。さらに、2024年1月には予定利率を1.0%に引き上げました。

新契約業績が好調な要因の一つだと推測されます。

・コロナ禍前の2019年度と比較すると、第一・住友は新契約年換算保険料が減少しています(本記事の終わりの部分に掲載した表を参照願います)。

特に、第一生命は36%の減少と、新契約実績が2019年度の約6割強となっています。

2020年に発覚した営業職員による巨額金銭詐取事件の影響が依然として残っているものと思われます。

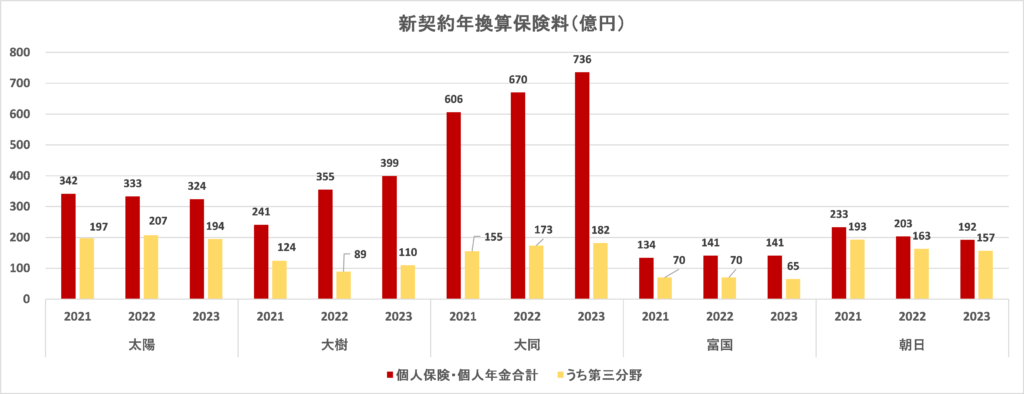

中堅生保(5社)の新契約年換算保険料の実績

上のグラフは中堅生保(5社)の新契約年換算保険料の実績(金額、対前年度増加率)をグラフにしたものです。

主なポイントを挙げてみます。

・個人保険・個人年金合計の新契約年換算保険料は、太陽・朝日を除き対前年で増加しています(富国は横ばい)。

・朝日の新契約が減少したのは、2021年4月になないろ生命を開業し、代理店販売等の機能を新会社に移転したためです。

なないろ生命との合算でみると、2023年度の新契約年換算保険料は対前年で7.3%増加しています(本記事の終わりの部分に掲載した表を参照願います)。

・決算説明資料によると、太陽生命の新契約減少の要因は、「前年の新型コロナウイルス感染症拡大による医療ニーズの高まりの反動」とのことです。

・中堅生保の中では大同生命の新契約業績が突出して高い水準を示しています。

特に、2022年度、2023年度は大手の第一生命を超える水準となっています(下表参照)。

コロナ禍前からの新契約年換算保険料の推移