主な生命保険会社の2023年度決算結果が先月中に出揃いました。

今日から何回かに分けて、決算結果の概要を確認してみようと思います。

今回は健全性指標の状況を確認してみます。

2023年度決算では、2025年度から導入される予定の新ソルベンシー規制による健全性指標(ESR)を、大手生保・中堅生保がそろって公表しています。

そこで今回は現行のソルベンシー・マージン比率と新規制によるESRの双方の状況を確認してみます。

最初にソルベンシーマージン比率の状況を見てみましょう。

大手生保(4社)・中堅生保(5社)のソルベンシーマージン比率の状況

上の表は、大手生保(4社)および中堅生保(5社)のソルベンシーマージン比率をまとめたものです。

まず、2023年度末のソルベンシーマージン比率は、各社とも健全性の目安とされる200%を大きく超過しています。

最も低い太陽生命でも600%弱の水準を維持していますので、現行規制を前提にすると概ね健全性には問題がないと言えます。

次に、ソルベンシーマージン総額を2022年度末と比較してみると、全社で大幅に増加していることが分かります。

ソルベンシーマージン総額が増加した要因として挙げられるのは、内外株式上昇による株式含み益の増加、円安による外国債券含み益の増加等です。

一方で、リスク量(リスクの合計額)も、全社で2022年度末よりも増加しています。

これは、「株価の上昇による株式残高の増加により価格変動リスクが増加したこと」が主要因と思われます。

上でみたように、ソルベンシーマージン総額とリスク量の両方が増加しました。

両者の影響度合いにより、ソルベンシーマージン比率が2022年度よりも増加した会社と減少した会社に分かれることとなったと言えます。

次に2025年度から導入予定の新ソルベンシー規制に基づく健全性指標を確認してみましょう。

新指標は「経済価値ベースのソルベンシー比率」であり、ESR と呼ばれてます。

ここでESRは、Economic Solvency Ratioの略です。

経済価値ベースの資本(適格資本)を経済価値ベースのリスク量(所要資本)で割った値であり、100%が健全性の基準となります。

なお、現行のソルベンシーマージン比率は「ソルベンシーマージン÷リスク量×2」で算出します。

したがって200%が健全性の基準となります。

また、現行規制と新規制を比較するためには、現行のソルベンシーマージン比率を1/2することが必要です。

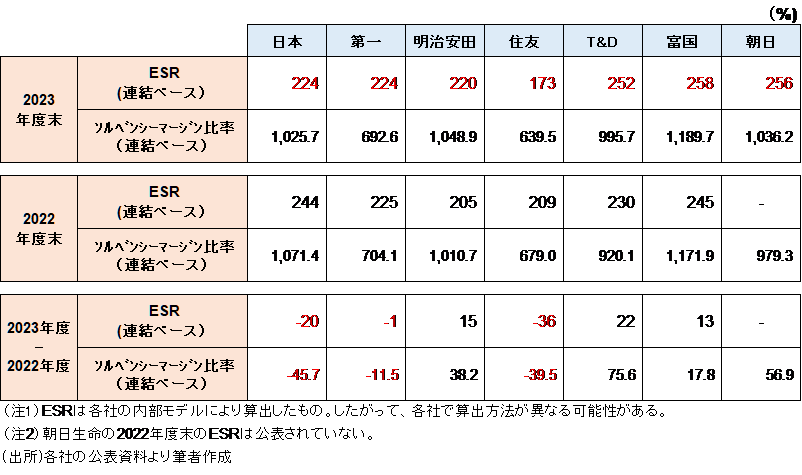

生保グループの連結ESRの状況

上の表は、大手および中堅生保の連結ベースのESR(経済価値ベースのソルベンシー比率)を、現行ベースの連結ソルベンシーマージン比率と比較したものです。

主なポイントを挙げてみましょう。

まず、2023年度末のESRは、全生保グループで新規制における基準値(健全性の目安)である100%を超えています。

新ソルベンシー規制でも健全性には概ね問題がない状況と言えます。

次に、現行の連結ソルベンシーマージン比率を1/2した水準と比較しても、新規制のESRは低い水準となっています。

これは、「㋐新規制では負債を時価評価することによりソルベンシーマージンが減少すること」、「㋑負債側にも金利変動リスクが発生すること」、「㋒現行のソルベンシーマージン比率算出に用いるリスク係数は 95%VaR を基に設定されている。一方、ESR では99.5%VaR が基準となること」等の影響と推測されます(下の二つの図を参照願います)。

経済価値ベースのソルベンシー規制 ~ 現行との比較

「現行の責任準備金」と「負債の経済価値」~ 算出方法の比較