主な生命保険会社の2023年4~9月期決算結果が先月中に出揃いました。

今日から何回かに分けて、上期決算結果の概要を確認してみようと思います。

今回は各社の健全性指標の状況を確認してみます。

2025年に予定されている新ソルベンシー規制導入までは、現行のソルベンシー・マージン比率と実質純資産(および含み益)が、生保会社の健全性指標になります。

最初にソルベンシーマージン比率の状況を見てみましょう。

大手生保(4社)・中堅生保(5社)のソルベンシーマージン比率の状況

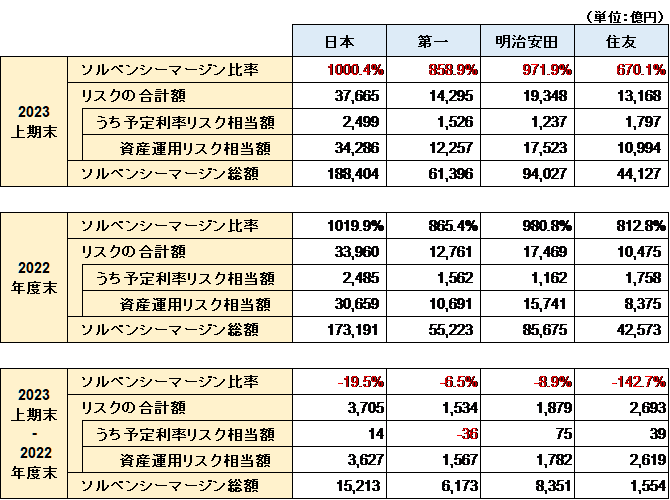

上の表は、大手生保(4社)および中堅生保(5社)のソルベンシーマージン比率をまとめたものです。

まず、2023年上期末のソルベンシーマージン比率は、各社とも健全性の目安とされる200%を大きく超過しています。

最も低い太陽生命でも500%を超える水準を維持していますので、現行規制を前提にすると概ね健全性には問題がないと言えます。

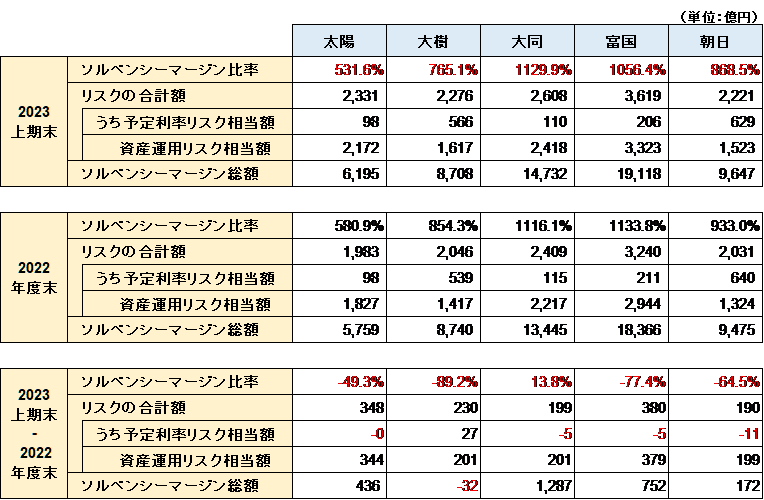

一方で、大同生命を除く各社においては、2023年上期末のソルベンシーマージン比率が2022年度末よりも低下しています。

特に低下幅が大きいのは、住友生命です。

その要因を見るために、ソルベンシーマージン比率の構成要素であるリスク量とソルベンシーマージン総額の推移に着目すると、ほぼ全社でリスクの合計額およびソルベンシーマージン総額の双方が増加していることが分かります。

リスクが増加した理由は株価の上昇が主要因です。

日経平均株価は、28,188円で始まり9月末の31,857円まで上昇しました。株式時価が増加したことにより、価格変動リスクも増加しました。

一方で、株価の上昇は有価証券含み益の増加という効果ももたらします。

ただし、有価証券含み益のうち外国証券含み益は海外金利上昇の影響も受けています。

これらの影響が相殺しあった結果として、ソルベンシーマージン比率の減少につながったものと推測されます。

なお、住友生命のソルベンシーマージン比率低下幅が他の大手生保より大きいのは、資産ポートフォリオの他社との違いの影響と考えられます。

住友生命の資産構成をみると、他の大手生保と比較して国内株式の比率が小さく外国証券の比率が大きくなっています。

そのため「株式含み益は他生保ほど増えず、一方で外国証券含み益の減少が大きい」という現象が発生したものと考えられます。

生保会社の健全性を見るための指標としては、ソルベンシーマージン比率の他に実質純資産 があります。

実質純資産とは、時価ベースの総資産から実質的な負債を差し引いたものを指します。

例えば、劣後債のような負債性資本調達手段とされるものは、ソルベンシーマージン比率の算定上はマージンに含めますが、実質純資産には含まれません。

実質純資産がマイナスになると、ソルベンシーマージン比率のレベルに関わらず、金融庁による業務停止命令等の対象になることがあります。

大手生保(4社)・中堅生保(5社)の実質純資産の状況

上の表は2023年上期末の実質純資産とその構成要素である有価証券含み益をまとめたものです。

ご覧のように2022年度末と比較して実質純資産は、富国生命を除く全社で減少しています。

また、その要因をみると公社債含み損益が全社とも減少しています。

公社債含み損益の減少は、言うまでもなく国内金利の上昇の影響です。

今後も国内金利は上昇する可能性が高いと考えられますので、それが生保会社の健全性指標にどのような影響を与えるかを注視する必要があります。

最後に2025年度から導入予定の新ソルベンシー規制に基づく健全性指標を確認してみましょう。

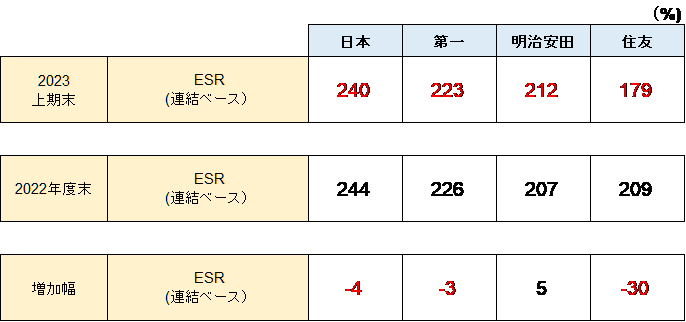

大手生保(4社)のESRの状況

上の表は、大手生保(4社)の連結ベースのESR(経済価値ベースのソルベンシー比率)をまとめたものです。

先ほど確認したように、住友生命の2023年上期末のソルベンシーマージン比率は、海外金利上昇等の影響により2022年度末よりも大きく減少していました。

しかし、上の表をみると、「ESRはソルベンシーマージン比率ほどの変動は見られない」ことが分かります。

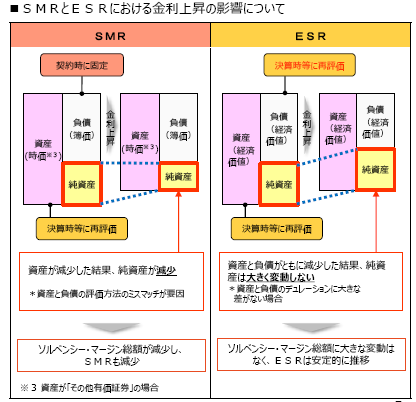

現行規制では金利が上昇しても負債は変動しないのに対して、新規制では金利上昇により負債額が減少するためです(下図参照 )。