生保会社の2022年度決算概要の3回目です。

今回は業績指標である新契約年換算保険料の状況を確認してみます。

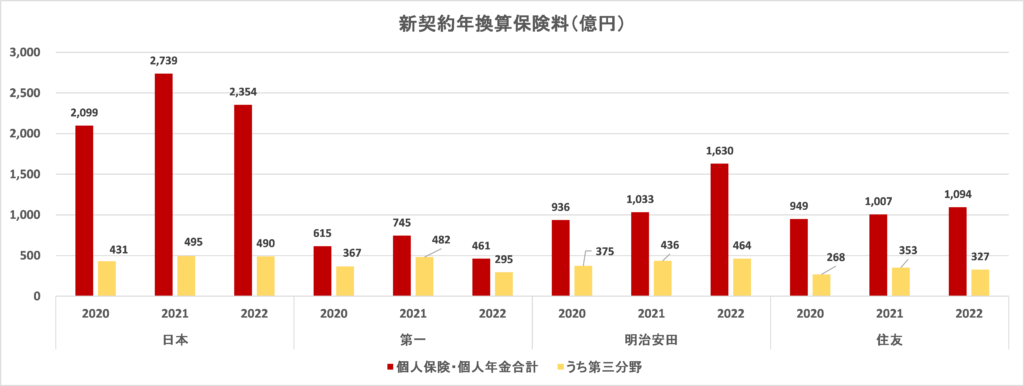

大手生保(4社)の新契約年換算保険料の実績

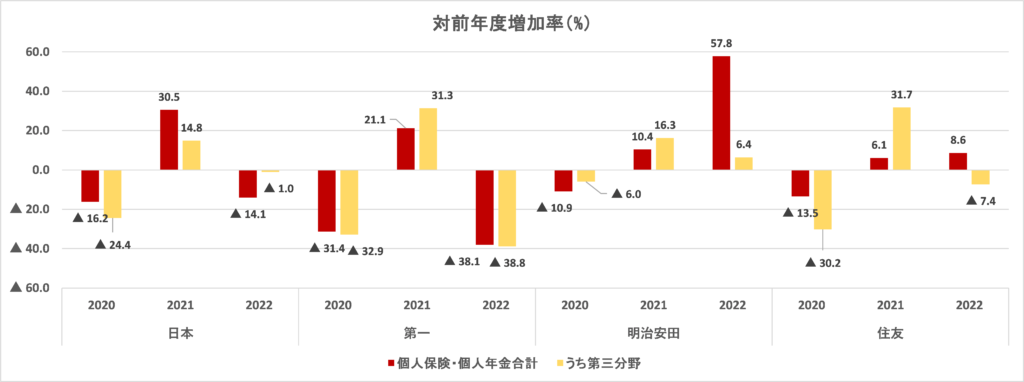

上のグラフは大手生保(4社)の新契約年換算保険料の実績(金額、対前年度増加率)をグラフにしたものです。

主なポイントは以下の通りです。

・個人保険・個人年金合計の新契約年換算保険料を2021年度と比較すると、日本・第一は減少、明治安田・住友は増加となりました。

・明治安田・住友の新契約年換算保険料が増加した主要因は、「外貨建て一時払い商品」です。

米国金利の上昇により商品性の魅力が増して販売増加につながりました。

・日本生命・第一生命の場合、外貨建て一時払い商品はグループ会社で供給しており、本体の新契約業績は伸び悩んでいます。

・特に第一生命の新契約業績が低迷していることが目立ちます。

大手4社の中では断トツの最下位ですし、後述する中堅生保の大同生命をも下回っています。

新契約業績に関しては、第一生命は大手4社とは呼べない状況になっています。

決算説明資料によると第一生命では保障性商品の販売が低迷しているとのことです。

コンサルティング手法や営業職員制度の改革が影響しています。

2020年に発覚した営業職員による巨額金銭詐取事件への対応として、これらの改革を行っているものと思われます。

また、営業職員採用数も大幅に減少している模様です。

週刊東洋経済(2023年4月15日号)によると、2021年度の営業職員採用数は、日本生命:8299人、明治安田生命:6193人、住友生命:6118人に対し、第一生命は2979人と極端に少なくなっています。

なお、2022年度の採用数については現時点では公表されていません。

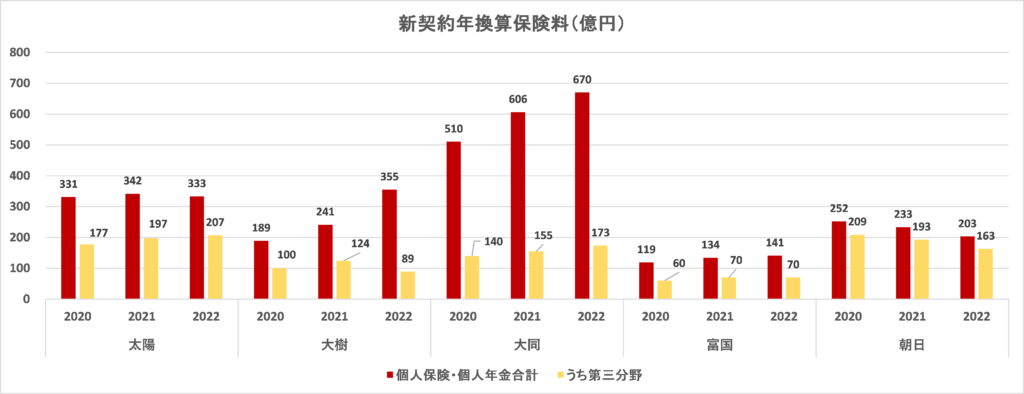

中堅生保(5社)の新契約年換算保険料の実績

上のグラフは中堅生保(5社)の新契約年換算保険料の実績(金額、対前年度増加率)をグラフにしたものです。

主なポイントを挙げてみます。

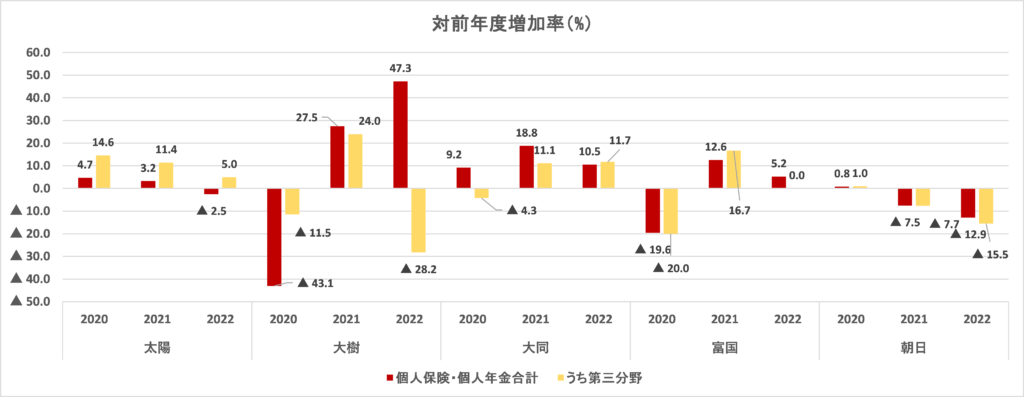

・個人保険・個人年金合計の新契約年換算保険料は、太陽・朝日を除き対前年で増加しています。

なお、朝日の新契約が減少したのは、2021年10月になないろ生命を分社化し、代理店販売等の機能を新会社に移転したためです。

なないろ生命との合算でみると、2022年度の新契約年換算保険料は対前年で26.4%増加しています。

・決算説明資料によると、太陽生命も保障性商品の新契約は増加しています。

増加の要因は、「対面・非対面を融合させたハイブリッド型営業」とのことです。

また、大同生命の場合は「対面・非対面を組み合せた丁寧なコンサルティング営業の実践等により、顧客の保障ニーズに応えたことが、堅調な販売につながった」とのことです。

・大樹生命は対前年で約47%、新契約年換算保険料が増加しました。

主要因は、明治安田や住友と同じく、外貨建て一時払い保険の販売増加です。

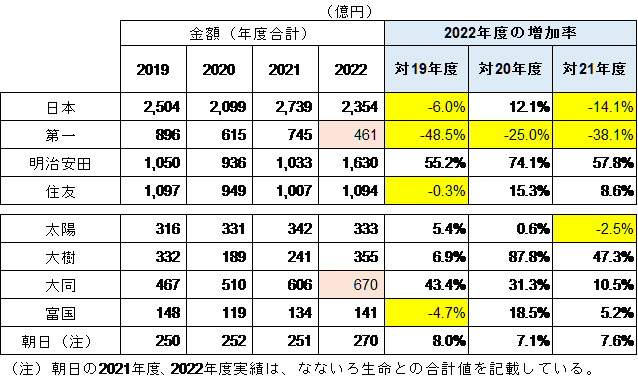

コロナ禍前からの新契約年換算保険料の推移

上の表はコロナ禍前の2019年度からの新契約年換算保険料の推移を見たものです。

右側の「対19年度増加率」の欄を確認すると、大手4社では明治安田だけが19年度の水準を超えていることがわかります。

一方、中堅5社では、富国を除く各社が19年度水準を回復しています。

特に、大同生命は19年度と比較して43%も増加しています。

前記したように第一生命の2022年度の新契約業績は大同生命を大きく下回りました。

「新契約業績に関しては大手4社から脱落した」と言っても過言ではなく、今後の第一生命の対応が注目されます。

第一生命の新契約業績低迷について

新聞等では、「保険料等収入では、第一生命ホールディングスが8年ぶりに日本生命保険を抜き首位に立った」とあたかも第一生命の業績が好調のような報道がされています。

しかし、これはグループ会社である第一フロンティア生命の外貨建て一時払い保険の販売によるものです(下の表を参照)。

上の表で分かるように収益力の圧倒的に高い保険商品は、第一生命本体で扱っている保障性商品です。

また、その新契約業績は上でみたように、他社に大きく劣後しています。

第一生命の業績低迷は営業職員制度改革によるものです。

第一生命HDの資料によると、以下の方針で制度改革を行っています。

・今後3年間は持続的成長に向けた転換期として、トップラインの一時低下は許容し、「量より質」を重視

・生涯設計デザイナーを高いリテラシーに基づく高CX・高能率チャネルへと進化させるべく、採用や評価制度の抜本的改革等に取り組む

この方針に従い、「厳選採用」「評価・給与制度の見直し」に取り組んでいるようです。

「トップラインの一時低下は許容し」との方針ですので、2022年度の業績低迷も想定の範囲内だと思われます。

問題は「営業職員制度改革が成功するかどうか?」ですね。

伝統的生保会社の経営に詳しい人なら誰でも「(営業職員制度改革には)今までも何度も取り組んできたけど、ことごとく失敗してきた」ことをご存じのはずです。

私自身も鮮明な記憶があります。

もう30年近く以前のことですが、私が第一生命人事部で仕えた人事部長が業務部長に異動となり、この問題に取り組みました。

確か「育成革命」というスローガンを掲げていたと思います。

「増員(営業職員採用のこと)の目標をやめる」とかの大胆な取り組みをしたと思います。

しかし、残念ながら結果を伴いませんでした。

結局は、昔ながらの「増員なければ増産なし(「営業職員の採用ができなければ、新契約業績も挙がらない」という意味です)」の方針に戻ったことを、非常に複雑な思いを持って受け止めたことを覚えています。

第一生命の営業職員制度改革が成功することを期待しながら、今後の動向に注目したいと思います。