今回は、「DCガバナンスとは何か」について考えてみたいと思います。

このテーマは非常に分かりにくく、今でも人によって考えている内容やイメージが違っていることもあるようです。

ここでは、「DCガバナンスとは何か」について、私が考えていることをご説明します。

前回に年金ガバナンスの役割は制度目的の達成、すなわち「従業員の老後資金確保」だと述べました。

しかし、DCの場合は、その目的を達成するための主たる手段である「運用商品の選択」、「運用状況のモニタリング」、「運用商品の見直し、すなわちスイッチング」は加入者個々人が行います。

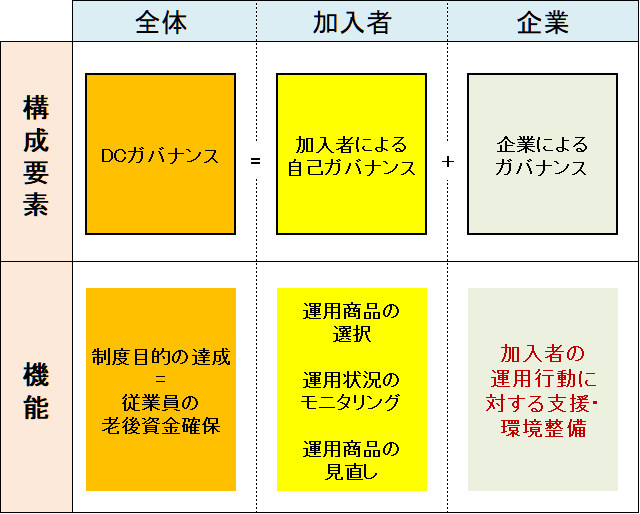

したがって、従業員の老後資金確保という制度目的を達成するためには、加入者個々人が適切に資産運用行動を行う、言い換えれば自己ガバナンスを効かすことが必要になります。

仮に、すべての加入者が合理的な投資家であって適切な運用行動をとれるのであれば、企業の役割はきわめて限定的になるでしょう。

しかし、実際には、加入者の多くは、投資に関する知識も経験も少なく、全員が合理的な投資家であることは仮定できません。

そのため、DC制度の目的を達成するためには、やはり企業による支援や環境整備が重要になります。

つまり、DCのガバナンスは、下の図表に示したように、「加入者による自己ガバナンス(self-governance)」と「組織(企業)によるガバナンス(institutional governance)」の二つの要素で構成されていて、制度を適正に運営してその目的を達成するためには、それぞれが有効に機能することが必要だと言えます。

ちなみに、オックスフオード大学の年金研究者であるGordon Clark氏は、DCガバナンスが二つの要素から構成されることを 「二重のガバナンス問題(“The Dual Governance Problem”)」と呼び、「個人による自己ガバナンスの問題点を真剣に考えれば、事業主や年金制度の統治主体が大きな責任に直面することは避けられないだろう( if problems of individual self-governance are taken seriously in the management of DC pensions, it seems inevitable that employers and pension governing bodies will face a greater level of responsibility )」と述べています。

( Gordon L Clark and Roger Urwin [2010] “DC Pension Fund Best-practice Design and Governance” )

以上の議論を踏まえると、「企業によるDCガバナンス」とは、「老後資金確保に向けた加入者個々人による適切な資産運用行動を、支援・促進するための仕組み」と言えると考えます。

DCガバナンスはこのような特徴を持っていますので、DBのガバナンスのような明確な着眼点は設定しにくいですね。

DBであれば年金財政が良好で積立超過の状態であれば、ひとまずガバナンスの問題は小さいと言えます。

しかし、DCの場合はそのようなシンプルな指標はありません。

また、ガバナンスの役割もDBよりも広くなります。

環境整備という観点では運用商品評価、運営管理機関評価などが必要になります。

加入者支援という観点では、投資教育や加入者とのコミュニケーションなどもガバナンスの役割になります。

DCの制度運営の責任者は、これらの広くかつ難しい課題に取り組みことが必要だと考えます。