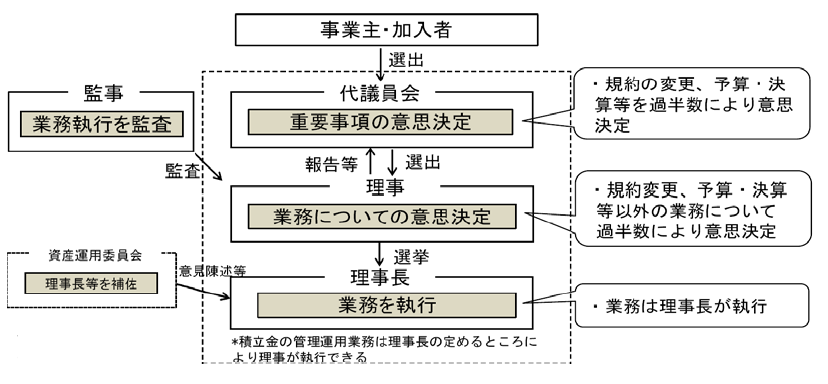

前回に書いた記事(年金ガバナンス⑦)では、現行の基金型DBのガバナンス体制(下図参照)をOECDガイドラインに照らして評価すると、「監督と執行の分離が不明確」・「統治機関は代議員会なのかあるいは理事会なのかが不明確」という問題がある、と書きました。

上記した点に加えて、基金型 DB のガバナンスを考える場合には「母体企業との関係」をどう整理するかが大きな課題になります。

以前に書いたように、そもそも年金ガバナンスの定義は「年金制度に関わる様々な利害関係者の立場を踏まえて、年金制度を、その目的達成に資するように、適切に運営するための仕組みとルール」と整理できます。

この定義を踏まえて上の図を見ると、重要な利害関係者(ステークホルダー)である「母体企業」が意思決定に関与していない仕組みとなっています。

この点は現状の基金型 DB ガバナンスの欠陥だと考えます。

予定利率の設定が不適切なことや資産運用面で過剰なリスクテイクをすることなどにより年金財政が悪化した場合、その影響を直接的に受けるのは母体企業です。

財政悪化に伴う掛金引上げだけではなく、資産運用実績が悪化すれば退職給付会計上も大きな影響が出ます。

したがって、母体企業が関与しない意思決定は、適切な年金ガバナンスの観点ではあり得ないでしょう。

実際の基金型DBの運営現場では、各基金がそれぞれで母体企業との利害調整方法を工夫していると思われます。

特に大企業の場合は、母体企業に年金委員会等を設置して基金との調整を行っていることが多いと認識しています。

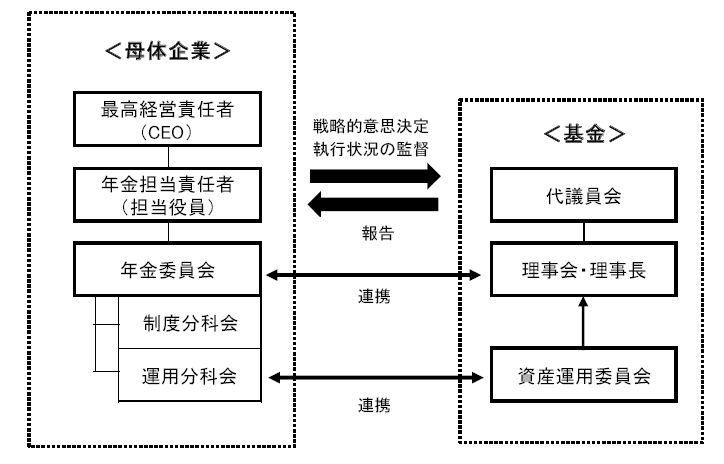

母体企業を含めた基金型 DB のガバナンス体制(例)

上の図は母体企業を含めた年金ガバナンス体制のあり方を例示したものです。

母体企業において年金担当責任者(担当役員)を指名し、その下に年金委員会を設置しています。

構成メンバーは人事部門・財務部門(経理部門)・経営企画部門などの関連部門と基金となります。

なお、必要に応じて組合代表等がオブザーバーとして参加することも考えられます。

年金委員会では、母体企業経営への影響を考慮してリスク許容度を設定し、それを踏まえて政策的資産構成割合や、必要な場合は予定利率の見直し等の戦略的意思決定を行います。

基金側はそれらを踏まえて資産運用業務も含めた年金基金運営を行い、年金委員会は基金での執行状況を監督することになります。

母体企業に設置した年金委員会は、実質的には OECD のガイドラインで言うところの「統治機関」の役割を果たすことになります。

また、このような仕組みであれば、OECD ガイドラインで強調されている「監督と執行の分離」が実質的に確保されていることになると考えます。