年明けの今の時期は、経済誌や新聞等で新年の予測に関する記事が出回ります。

例えば、日経(電子版)では

「市場関係者の予想では、日経平均の23年の高値平均は3万1377円、安値平均は2万5061円。22年終値からの下落は限定的で、上昇余地が大きい。」

という、年金運用関係者にとっては心強い予想が掲載されています。

他にも、東洋経済やダイヤモンドなどの雑誌では、年末に「2023年大予測」といった特集を組んでいますので、お読みなった方も多いと思います。

私もそれにならって、2023年の予想をしてみようと思います。

ただし、私は経済の専門家ではありませんから、市場の予測はできません。

そこで、生保一般勘定に長く携わった経験を踏まえて、一般勘定関連のテーマについての予想を書いてみたいと思います。

1.日本生命・第一生命以外の生保会社も一般勘定の予定利率引下げに踏み切るか?

これは、イエスです。

各社とも一般勘定の予定利率引下げを行うだろうと予想しています。

理由は、前にも書いたように、新ソルベンシー規制対応です。

「新規制導入までには、各社とも一般勘定の予定利率引下げを行うはず」だと考えています。

ここで新規制の導入時期が問題になりますが、この点については「予定通り2025年から実施される可能性が高い」と言えます。

金融庁は昨年の6月に「経済価値ベースのソルベンシー規制等にする基本的な内容の暫定決定について」という文書を公表していますが、この文書において新規制の導入時期について以下のように述べています。

「有識者会議報告書で示されたタイムラインを踏まえ、新制度への円滑な移行に向けて、金融庁及び保険会社はこれまで着実に準備・検討を進めてきており、また ICS に関する今後の作業スケジュールに関しては、有識者会議報告書の公表時点から特段の変更は行われていない。こうした状況に鑑み、現時点においては 2025 年に新規制を導入することを前提として、引き続き着実な準備・検討を進めていくこととする。」

この文書を前提にすると、生保各社は2025年から新規制が導入されることを前提に準備を進めざるを得ませんね。

したがって、一般勘定の予定利率引下げも遅くとも2025年度までには実施されるはずだと考えます。

2.引下げ後の予定利率の水準が第一生命と同じ0.25%まで下がる可能性はあるか?

これは、ノーだと考えています。

その理由は、いくつかあります。

①生保会社団体年金区分のインカム利回りの水準はまだまだ高いこと。

②日銀の政策見直しにより、長期金利の水準が上昇傾向にあること。

特に、②の「日銀の政策変更が生保会社の経営判断に与える影響は大きいのでは」と考えています。

さらに詳しく申し上げると、「負債の経済価値計算に用いるスポットレートが上昇したこと」が生保会社の経営判断に影響するとではと考えています。

例えば、第一生命が予定利率引下げを公表したのは2020年10月です。

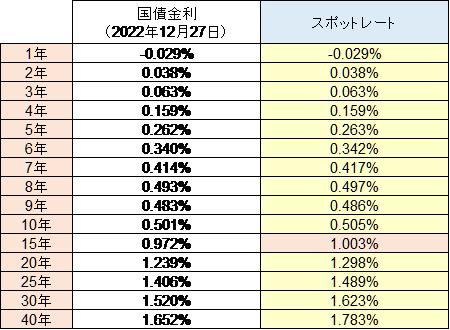

2020年10月1日の国債金利を基にして算出したスポットレートは以下のようになります。

ご覧のように、15年のスポットレートがほぼ引下げ後の予定利率の水準に相当します。

第一生命一般勘定の負債としてのデュレーションは公表されていませんが、仮に15年程度とすると「負債経済価値計算に用いる金利」にほぼ見合った水準まで予定利率を下げたことになります。

また、日本生命が予定利率引下げを公表したのは、2022年4月です。

では、2022年4月1日時点のスポットレートはどの程度の水準だったのでしょうか?

上の表のように2022年4月1日時点の15年のスポットレートは約0.5%であり、日本生命一般勘定の引下げ後の予定利率とほぼ同水準となります。

次に、日銀の政策変更後の足元のスポットレートの水準を確認してみましょう。

2022年12月27日の国債金利を基にすると、上の表のとおり15年のスポットレートは約1.0%となります。

これらの変化を踏まえると、「第一生命の0.25%という水準まで予定利率を引下げなければならない事情」は解消されているのではと考えます。

また、金利上昇により債券の魅力が増しています。

債券を時価評価している一般の企業年金の場合は金利上昇リスクがありますが、一部の公的年金のように自家運用債券を簿価評価している年金基金では、「一般勘定ではなく20年債を満期保有前提で購入する」という選択肢もあります。

したがって、生保会社は予定利率引下げにあたっては、長期債や超長期債の利回りも考慮する必要があると思われます。

以上に述べたことを総合的に勘案すると、「生保一般勘定の引下げ後の予定利率は0.5%から1%の間になる」のではと予想します。

3.生保一般勘定について2022年度決算の配当率はどの程度期待できるか?

一般勘定は予定利率に加えて決算実績に基づき配当が上乗せになります。

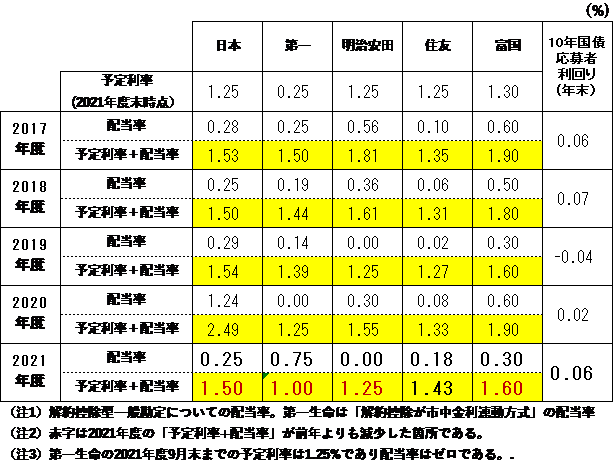

ちなみに過去5年の実績は以下の表のとおりです。

今年はマーケットが不調ですが、過去の実績をみるとコロナ禍で株が下落した2019年度でも明治安田を除き配当が上乗せになっています。

では、同じように2022年度も配当を期待できるのでしょうか?

この点については「第一生命を除き配当は期待できないだろう」と予想します。

というのも、上で述べたように「2025年度までに予定利率引下げを行うこと」を前提にすると、「配当を出すことは予定利率引下げと矛盾する」からです。

言い換えれば「1.25%に配当を上乗せできるほどの収益力があるならば、なぜ予定利率を下げるのか?」という疑問が顧客サイドに生じるからです。

実際、明治安田生命は2021年度も配当を出していませんね。

他生保も同じようなスタンスになるはずだろうと考えます。

予想が難しいのは第一生命です。

すでに予定利率を0.25%まで下げているので、他生保のような問題はありません。

当然に配当は期待できると思いますし、実際、去年は0.75%の配当を出しています。

ただし、今年度は昨年並みの水準(0.75%)の配当を出すのは難しいのではと予想します。

その理由は、生保会社の業績が非常に厳しいからです。

前にも書きましたが、内外株式の下落、海外金利の上昇、日銀の政策変更などにより、生保会社の有価証券含み益は大きく減少することが予想されます。

それに加えてコロナによる給付金等の支払いが爆発的に増加し、危険差益も大きく減少しています。

このような決算状況を踏まえると、第一生命が昨年並みの配当を維持することは、経営判断として取り得ないのではと予想しています。