今回は、リスク許容度に基づくリスク管理を、動的に行っている年金基金の例として、デンマークのATPの例をご紹介します。

まず、ATPのリスク管理を理解するためには、ATPに課されている規制がどのようなものかについての情報が必要です。

ATPの革新的な運用戦略を紹介したペーパーの2ページに、規制の解説があります(”Recent Regulatory Reforms and Future Challenges”)。

要約すると、

①2001年7月にデンマーク金融監督庁(FSA)は新しい金融規制を導入した。

この規制により、ATPのゲームのルールが根本的に変わった。

②新規制の中心は、年金債務の時価評価の導入である。

③また、リスク管理、リスク評価、透明性に関する要求水準も引き上げられた。

デンマークの全金融機関と同様に、支払能力を評価するためのレジリエンス・テストの実施が義務付けられた。

この規制で債務の時価評価が導入されたため、ATPは前に書いたように、LDI戦略を実装したヘッジングポートフォリオを設けています。

また、ソルベンシー(支払能力)評価のために一般の金融機関と同様の規制が導入されました。

万が一にも規制に抵触してソルベンシー不足と判定されれば、当局の厳しい監視下におかれることになります。

ソルベンシー規制に対応するためには、剰余金とリスク量の関係を定期的にモニタリングして、「リスク量が(剰余金水準を踏まえて設定した)リスク許容度の範囲内に収まっているかどうかを確認する」ことが必要になります。

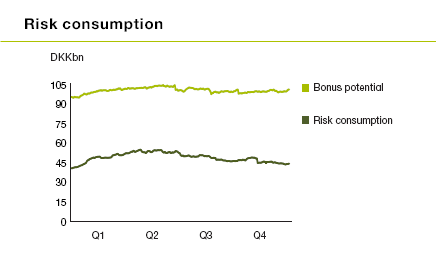

ATPでは、日次でこの確認を行っています(下図参照)。

上の図は2015年のアニュアルレポートに掲載されているものです。

Bonus potentialが剰余金になります。

それに対してRisk consumptionがリスク量になります。

アニュアルレポートによると、保険会社向けのソルベンシーⅡに準じた手法でリスク量を日次で計測しているとのことです。

具体的には、99.5%のバリューアットリスク(計測期間1年)を使用しています。

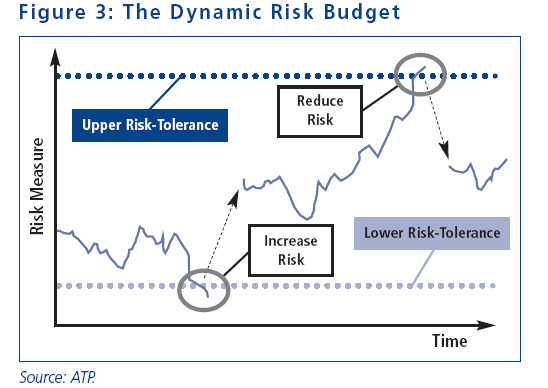

このように、日次でリスク許容度とリスク量の関係をモニタリングした上で、必要に応じてリスクを減らす、あるいはリスクを増やすという行動をとります。

上の図が概念図です。

リスク許容度に上限と下限を設けていて

①リスク量がリスク許容度上限を超過した場合は、リスクを減らす

②リスク量はリスク許容度下限を下回った場合は、リスクを増やす

仕組みとなっています。

このようなダイナミック(動的)なリスク管理を行っている年金基金は、わが国では稀だと思います。

その理由は、わが国の年金基金は、そのような管理を行う必要がないからです。

ATPの場合は、金融機関と同じ規制を導入されて、絶対にその規制に抵触することはできないため、動的なリスク管理が必要になりました。

つまり、制度運営の前提となる規制やルールが変われば、それに対応するためにリスク管理の方法も変わってくると言えます。