LDIを採用している年金基金で有名なのは、デンマークの公的年金であるATPです。

今日は、ATPのLDI運用についてご紹介してみます。

デンマークの公的年金は強制適用で、2階建てとなっています。

1階部分は税金を財源とした賦課方式で運営され、2階部分のATPは保険料を財源としています。

ATPへ払い込まれた保険料のうち80%部分は、利率保証のある終身年金の財源となります。

残りの20%部分は市場運用され、その成果を年金の上乗せ(ボーナス)として給付されます(下の図を参照)。

なお、2022年から小幅の制度見直しが行われていますが、ここでは詳細には触れません。

さて、資産運用の方法について、簡単に説明します。

まず、上記の80%部分は利率保証がありますので、その保証を確実におこなうためスワップを用いたLDI運用を採用しています。

残りの20%部分は市場運用をしていますが、ここに工夫がみられます(下の図)。

ヘッジング部分はスワップを用いていますので、実際の資金は多くを必要としません。

そこで、その資金も投資ポートフォリオで活用しています。

つまり、ヘッジングポートフォリオの余剰資金を、投資ポートフォリオに貸付けて(貸付レートは短資)、それらの資金も含めて投資ポートフォリオで資産運用を行っています。

ヘッジングポートフォリオはLDIですから、今年のように金利が上昇しても資産・負債はパラレルに変動しています。

つまり、金利上昇によりスワップのリターンがマイナスであっても、負債額のリターンもマイナスですから、財政の健全性(ソルベンシー)にはほとんど影響しません。

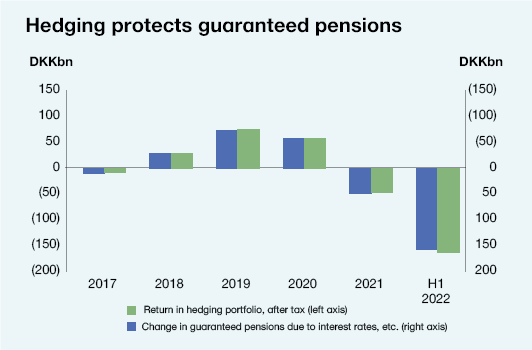

8月末に、2022年の中間レポートが公表されました。

レポートでは下図のように、ヘッジングポートフォリオの資産・負債の変動が示されています。

また、ATPのCEOは、今年上期の実績について以下のようにコメントを発表しています。

“ATP’s business model means that the current value of our guaranteed pensions decreases when interest rates rise, but this does not alter the fact that the guarantees are intact and that the pension we have promised our members will still be paid out even if, on paper, our assets have decreased in 2022”

「ATPのビジネスモデルでは、金利が上昇すると利率保証年金の現在価値が減少する。しかし、保証には変更がなく、たとえ帳簿上は2022年に資産が減少したとしても、我々が加入者に約束した年金が支払われるという事実は変わらない。」

このコメントからわかるようにLDI戦略は有効に機能したと言えます。

なお、英国の例からは、流動性リスクをどのように管理しているかも気になりますね。

その点について、2021年のアニュアルレポートでは、

「ATPの流動性リスクマネジメントは、ATPがいかなる時点でも流動性リスクに対応できることを保証するものである。すなわち、どんな時でも流動性の提供や担保の差し入れなどの要件を満たせることを確実にしている。これは、短期的にも長期的にも当てはまる。」

と、流動性リスクの管理も万全であると述べています。

ATPはポートフォリオの組成方法も革新的ですが、リスク管理の面でもダイナミックリスクマネジメント(動的リスク管理)と呼んでいる管理方法を採用しています。

また、2008年の金融危機のダメージが小さかったことでも知られています。

具体的には、多くの年金基金で2008年の運用実績がマイナス20%程度であったのに対し、ATPの実績はマイナス3.2%でした。

日本の年金運用にとっても、多くの示唆を得られるリスクマネジメント手法を採用していますので、また、別の機会にご紹介してみたいと思います。