フランスの公的年金制度は2階建てになっています。

ただし、1階部分、2階部分とも財政方式は賦課方式です。

そのため、わが国のような公的年金の積立金はありません。

しかし、ベビーブーマー世代への年金支払いや、平均寿命の伸長に備えるための準備基金として1999年に設立されたのが、FRR(退職年金準備基金、FONDS DE RÉSERVE POUR LES RETRAITES)です。

FRRは将来の公的年金給付のために資産運用を行っていますが、その原資は保険料ではなく、税収入の一部や高速道路のコンセッション収入などです。

なお、2021年12月末の資産額は260億ユーロとなっています。

FRRはリーマンショック後の2010年に制度改革が行われ、将来の支払額が確定することとなりました。

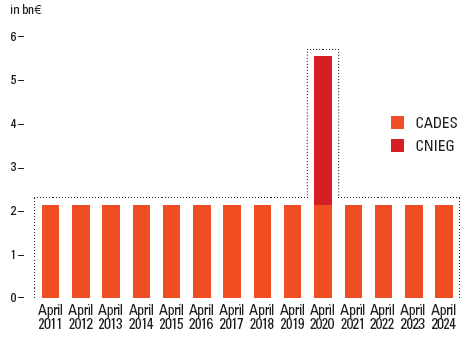

下の図にあるように2011年から2024年までは毎年 21 億ユーロを 社会保障債務返済基金(CADES) に支払うことが義務付けられ、また2020年には電力ガス公社(CNIEG)に対し拠出金残高(拠出金および拠出金に対する運用収入相当分の合計)を返済することが義務付けられました。

なお、上の図はFRRの2010年のアニュアルレポートに掲載されているものです。

また、この記事で引用する図はすべて、2010年のアニュアルレポートから引用します。

直近のアニュアルレポートはフランス語版しかなく、私のフランス語力では参考にできません。

また、FRRで採用した考え方を知るには、2010年のアニュアルレポートの方が分かりやすいと思います。

さて、この制度改革によってFRRから見れば将来のキャッシュアウトが確定したことになります。

言い換えれば負債側のキャッシュフローが確定してことになります。

FRRはこの支払を確実に行うためにLDI戦略を採用しました。

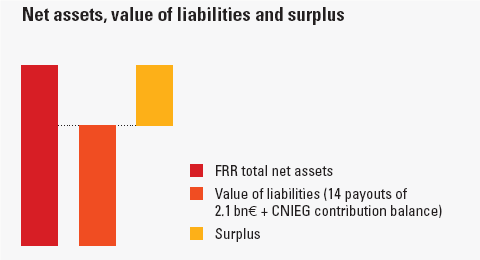

上の図は、資産と負債(将来のキャッシュフローの現在価値)の関係を示しています。

赤が資産、オレンジが負債、黄色がサープラス(剰余)です。

オレンジ部分の説明として、14回の支払いとCNIEGに対する支払の現在価値という記載がありますね。

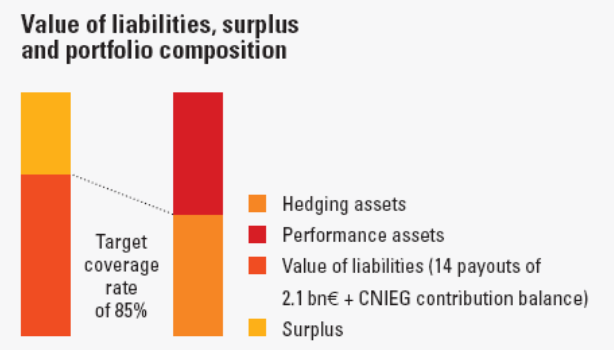

上の図は、FRRが2010年に採用した資産ポートフォリオの考え方です。

ここに少しユニークな点があります。

資産は大きくヘッジング資産とパフォーマンス資産(収益追求資産)に分かれています。

ここで素朴に考えれば、ヘッジング資産と負債額は同額にするのが適切と言えるでしょう。

そうすれば負債の現在価値は、ヘッジング資産で完全にヘッジされるからです。

しかし、FRRはあえてそうしませんでした。

図にあるように負債額の85%だけをヘッジング資産でカバーしています。

負債額の残り(15%相当)およびサープラス部分をパフォーマンス資産に対応させ、収益追求をすることにしています。

この背景にある考え方は、「どんなにマーケットが下落しても、パフォーマンス資産で負債の15%は確保されるはず」というものです。

そうであれば、ヘッジング資産とパフォーマンス資産を合計することで、必ず負債に相当する資産は確保されます。

すなわち、FRRの義務である将来の支払いは確実に行うことができます。

実際には、FRRではストレステストを行って、上記の85%という比率を決めています。

2010年12月末時点で、パフォーマンス資産の資産合計に対する割合は39%でした。また、ヘッジング資産の割合は61%でした。

なお、この比率は2010年当時のものであり、その後、運用成績が好調であったためパフォーマンス資産の割合は、現在はもっと大きくなっています。

(FRRのホームページによると、2017年12月末のパフォーマンス資産の割合は55.6%です。)

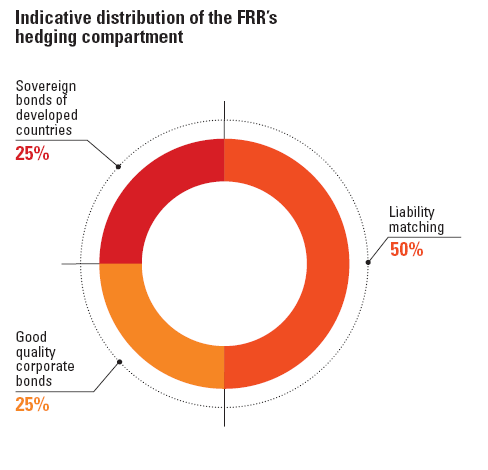

上の図は2010年当時のヘッジング資産の内訳です。

すべてが債券から構成されていることが分かります。

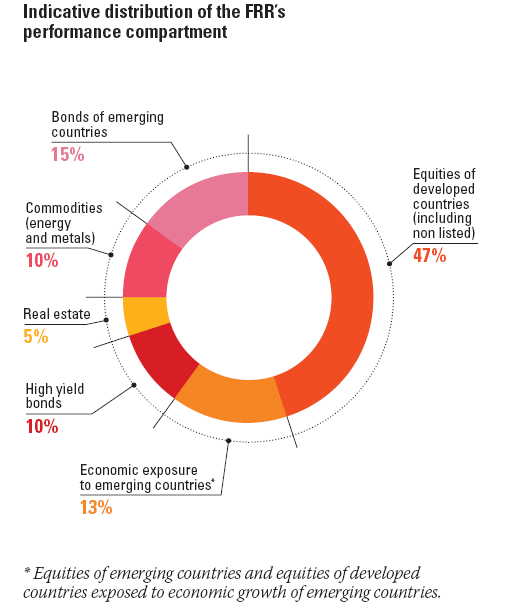

また、パフォーマンス資産の構成は以下の通りです。

株式やハイイールド債券、エマージングマーケットへの投資など、リスク性資産に投資していることが分かります。