前回および前々回記事では、公務員の新3階年金である年金払い退職給付で「インフレ対応のための給付水準引き上げを行えない理由」を整理しました。

①「年金払い退職給付」では基準利率設定ルールが法令で制約されているため、物価上昇を反映させて基準利率を設定することはできない。

②制度発足時から掛金率は法令上の上限に達しているため、給付改善のために掛金を引き上げることはできない。

では、資産運用で給付改善のための財源を確保することはできないのでしょうか?

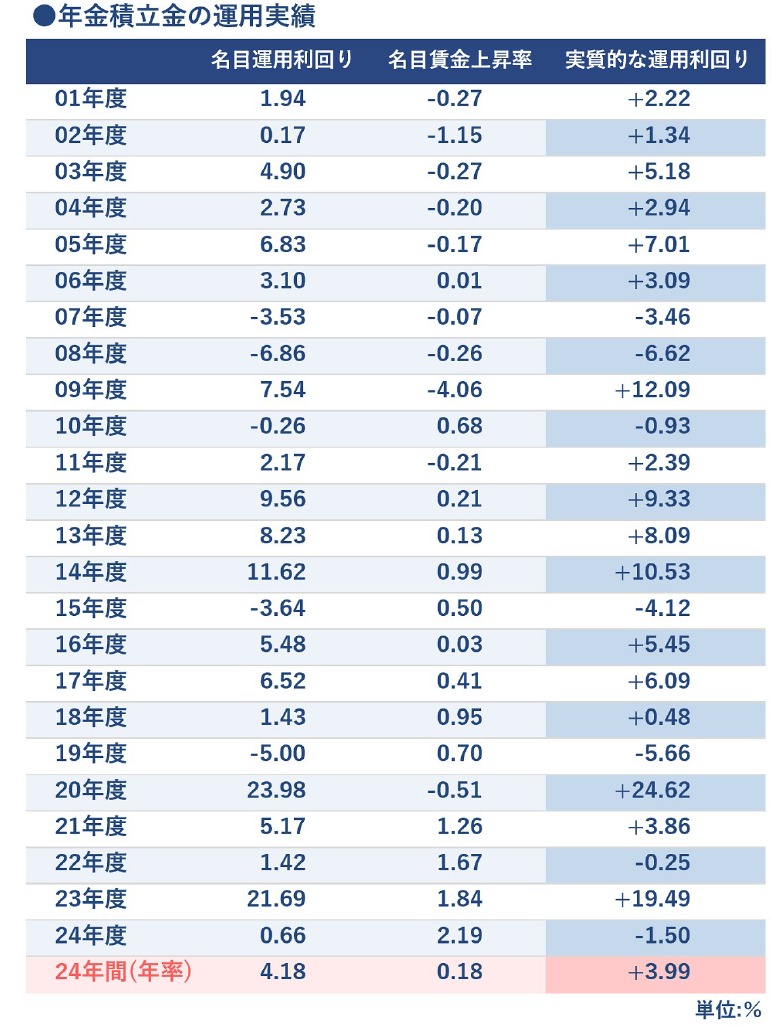

内外株式の好調により近年は公的年金・企業年金とも高水準の運用実績を挙げています。

例えば、GPIFのようなポートフォリオを採用することで、物価上昇率以上の運用実績を挙げられれば、それを給付改善のための財源とできるはずです。

年金積立金の運用実績(GPIF)

しかし、残念ながらこの制度ではリスク性資産への投資は困難です。

法令上はリスク性資産への投資も可能ですが、「掛金の引上げをできない」という点がリスク性資産の採用を困難にしています。

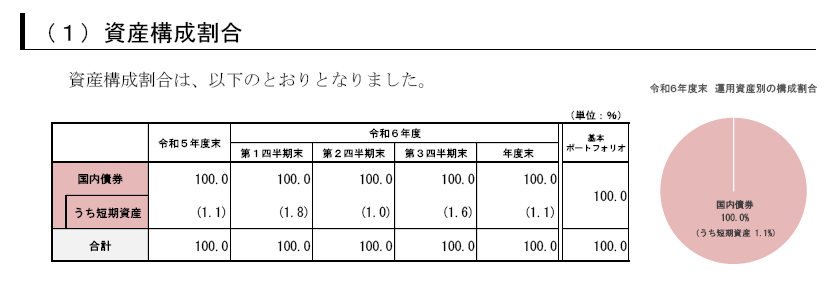

実際、地共済全体の新3階部分の業務概況書をみると、基本ポート・実際ポートとも債券100%となっています。

年金払い退職給付の基本ポートフォリオと実際ポートフォリオ(地共済全体)

新3階部分でリスク性資産に投資すれば、価格変動リスクを抱えることになります。

リーマンショックのような大きなリスクが顕在化することもありえます。

その場合、新3階部分の年金財政には不足が生じることになり、5年に1度の再計算を迎えると掛金引上げが必要になります。

しかし、すでに法令上の上限の掛金率を採用しているので、これ以上の引上げはできません。

財政を均衡させるためには法令上の掛金上限の引き上げ、もしくは給付水準の引き下げが必要になります(下図参照)。

仮に、掛金引上げを行うためには法令の見直しが必要になります。

掛金引上げによる支出増の半分は税金によることになるので、簡単には法改正はできません。

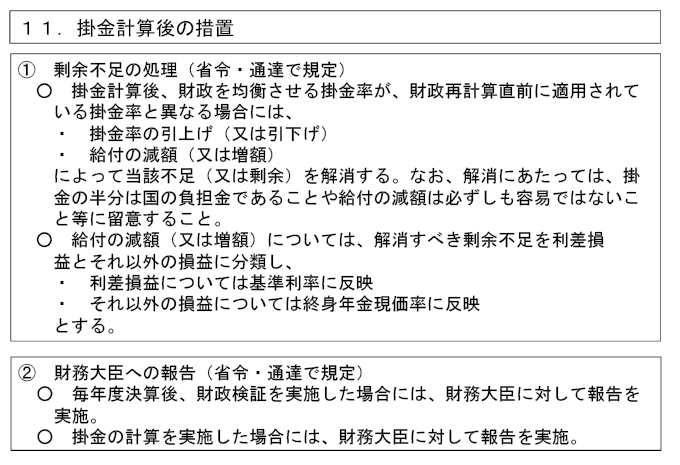

実際、上の財務省資料でも「なお、解消にあたっては、掛金の半分は国の負担金であることや給付の減額は必ずしも容易ではないこと等に留意すること」とコメントしています。

この制度は事前積立型の年金制度でありながら、掛金引上げの可能性がほぼゼロの制度運営を行う必要があります。

したがって、「事前の想定になかったような給付見直しを行うことは不可能」と言えます。

私自身は「コストを変えずに公務員の方のウエルビーイングを高めるためには、新3階部分はDC型の制度に変更した方がよいだろう」と考えています。