公務員の新3階年金である「年金払い退職給付」では、その費用の算定方法・負担方法および上限についても法令で決まっています(国家公務員共済組合法第99条・第100条、地方公務員等共済組合法第113条・第114条)。

ポイントを箇条書にすると以下の通りになります。

①退職等年金給付に要する費用は労使が折半で負担する。

②掛金率は,将来にわたり財政の均衡を保つことができるように定め、財政再計算を少なくとも5年に一度実施する。

③労働者が負担する掛金率は0.75%を超えてはならない(費用の負担は労使折半なので労使合計の掛金率の上限は1.5%)。

ここで重要なのは③です。

新3階部分の労使合計の掛金率は2015年10月の制度発足時からすでに法令上の上限である1.5%となっています(労働者負担は0.75%)。

したがって、上記の③を踏まえると、「新3階部分の掛金を今の水準以上に引き上げることはできない」ことになります。

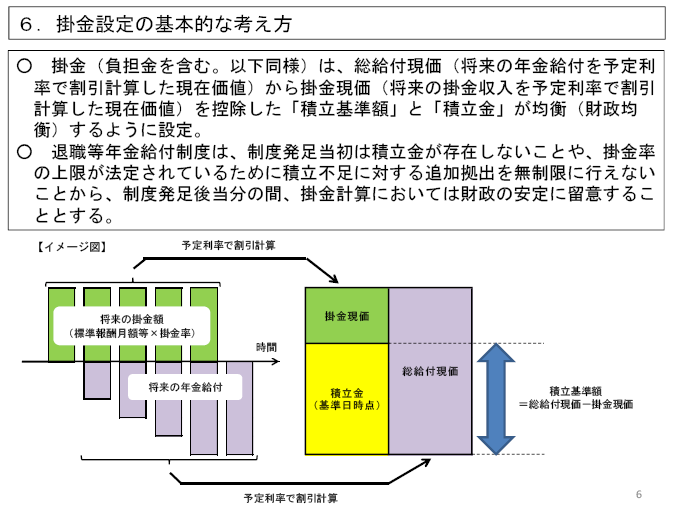

実際、制度発足時の「財政制度等審議会 国家公務員共済組合分科会」での資料でも「掛金率の上限が法定されているために積立不足に対する追加拠出を無制限に行えない」と指摘されています。

さて、前回の記事で述べたように「新3階部分でインフレ対応を行うためには、物価上昇率以上の給付水準の引上げが必要になり、年金財政上は後発債務がたつ」ことになります。

民間のDB年金であれば後発債務はPSL掛金で償却することになり、掛金負担が増加します。

しかし、上記したように新3階年金では新たな掛金の負担は(法律の上限規定に違反するため)不可能です。

結局、新3階部分ではインフレ対応のために給付水準を引き上げることは不可能ということになります。