前回の記事で書いたように「公務員の新3階部分の年金はインフレへの対応が不可能な制度」です。

今回の記事ではその理由を整理してみようと思います。

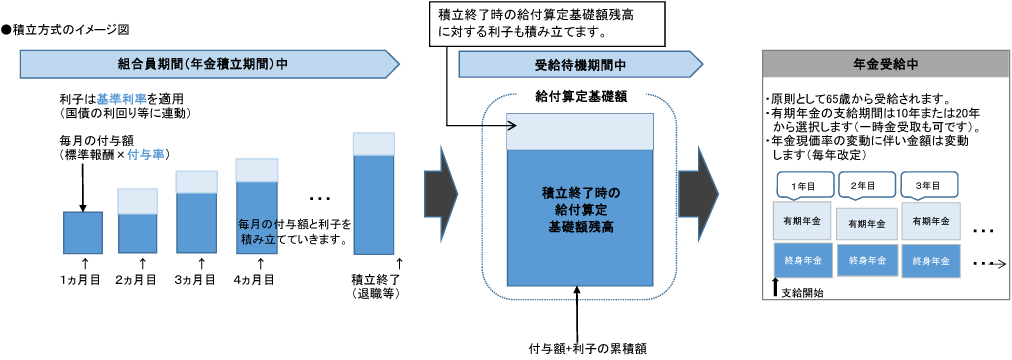

まず、新3階年金の仕組みを再確認してみましょう。

年金払い退職給付(新3階年金)の仕組み

制度の仕組みは以下の通りです(上図を参照)。

①毎月の標準報酬に一定の付与率を掛けたものを付与額とする。

②付与額累計に対しては基準利率で計算した利子分が上乗せになる。

③付与額と利子分を累計した額が給付算定基礎額となり、それを基に退職後の年金給付が行われる。

また、財政方式は事前積立方式であり、掛金率は収支相当の原則で定められます。

財政再計算は5年ごとに行われることになっています。

(国共済法第99条、地共済法第113条)

ここまで述べたことでお分かり頂けるように、この制度は民間企業年金のキャッシュバランスプランとほぼ同じ仕組みです。

また、民間のキャッシュバランスプランであれば、(「財源をどのように確保するか」は別にして)仕組み上はインフレへの対応が可能です。

キャッシュバランスプランの場合、年金原資となる仮想残高は再評価率で増加しますので、インフレに対応するためには「再評価率を物価上昇率以上の水準に設定すれば良い」ことになります。

また、再評価率の設定については、以下の5種類の方法が認められていますので、長期金利や物価上昇率を再評価率として採用することも可能です。

①定率

②国債利回りその他客観的な指標※であり合理的に予測可能なもの

(※ 客観的な指標とは全国消費者物価指数、賃金指数および市場インデックス)

③積立金の運用利回りの実績

④①~③の組合せ

⑤②~④に一定の上限または下限を定めたもの

これに対し公務員の新3階年金では、基準利率(再評価率)の設定方法も法令で定められており、民間のような柔軟な設定方法は認められません。

具体的には、法律(国共済法75条、地共済法77条)で、「国債の利回りを基礎として、積立金の運用の状況その他を勘案」して設定すると規定されています。

また、省令・通達ではさらに細かな規定があります。

基準利率の設定ルール(公務員の新3階年金)

上の表の②にあるように、基準利率設定に用いる国債利回りは「直近1年平均と5年平均の低い方」を使用することになっています。

仮に金利が上昇しても、過去5年平均は緩やかにしか上昇しませんので、基準利率への反映は緩やかになります。

また、上の表の④には「基準利率は、国債利回りを基礎とするが、国共済又は地共済の運用見通しが国債利回りを下回るときは当該運用見通しを使用。」という記述があります。

ここで「国共済又は地共済の運用見通し」とは、保有している資産から期待される運用収益のことです。

より具体的には、保有している資産(債券および貸付が大部分を占めています)の平均利回りのことです。

制度開始から今までに投資してきた資産(債券および貸付)のほとんどは低金利のものと想定されます。

なお、資産の評価方法は原価法を採用していますので、金利が上昇しても保有資産の利回りは変わりません。

結局、物価が上昇し金利が上昇してもそれらをストレートに反映させて基準利率を設定することはできないことになります。

ちなみに2015年10月の制度発足から現在までの基準利率の推移を表にまとめてみました。

CPIの対前年上昇率が2%を超えている2022年10月以降も、基準利率は極めて低い水準にあることがわかります。

新3階年金の基準利率推移(国家公務員および地方公務員)

次回は新3階年金の保険料および資産運用に関する制約を確認してみようと思います。