対前年同月比で2%を超える物価上昇が3年以上も続いています。

物価上昇の背景について論説等では、「2021年頃から始まった世界的なインフレ」・「ロシアのウクライナ侵攻による食料や資源高」・「内外金利差の拡大や国際収支構造の変化による円安の進行」・「人手不足による賃金上昇」などがあると指摘されています。

これらの要因のうち、世界的なインフレやロシア・ウクライナ問題は一過性のものだとしても、国際収支構造の変化や人手不足傾向の悪化などは今後も続くと考えれらます。

すなわち物価上昇傾向、インフレ傾向は今後も継続する可能性が高いと予想されます。

ここで年金制度に詳しい方であれば気になるのは「インフレによる年金制度への影響」です。

よりストレートに言えば「インフレによる将来の年金額(実質価値)の目減り」の問題です。

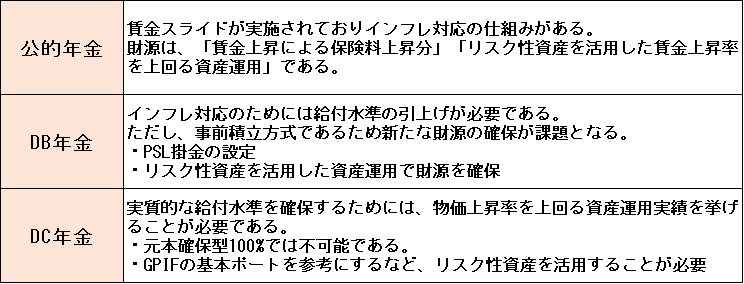

みなさんもご存じのように公的年金(厚生年金、国民年金)は賃金スライドがあるため実質価値は維持されます。

(ただし、現在はマクロ経済スライドが行われていますのでその影響により実質の給付水準は徐々に低下しています。)

公的年金で賃金スライドが可能なのは、財政方式として賦課方式を採用しているからです。

賦課方式の場合「その年の給付額=その年の保険料収入額」です。

賃金上昇があれば保険料収入額が増加しますので、給付額を賃金上昇に合わせて増加させても問題はありません。

なお、日本の公的年金の財政方式は修正賦課方式であり、積立金を保有しています。

この場合、積立金も給付の財源となりますので、賃金スライドを行う場合は、賃金上昇率以上の運用収益が必要になります。

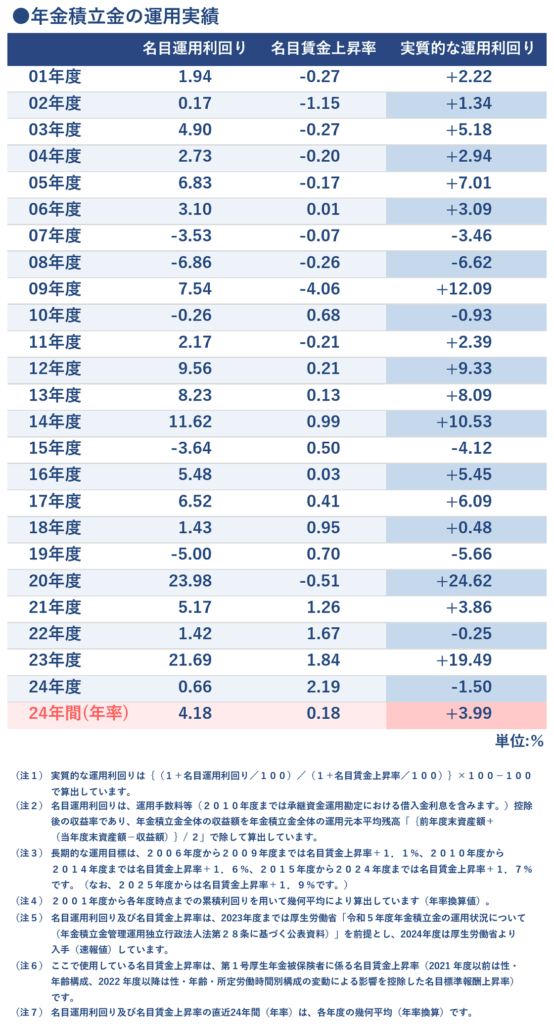

そのような理由でGPIFで運用している積立金の運用目標は「賃金上昇率+1.9%」と設定されています。

次に、DB年金の財政方式は事前積立方式ですので、給付水準を物価上昇率や賃金上昇率に合わせて引き上げた場合にはその財源が問題になります。

給付水準の引き上げにより給付債務は増加します。

しかし、その時点までに積み立てた年金資産の額は変わりませんので、結局、後発債務がたつことになります。

後発債務はPSL掛金で償却する必要がありますので、掛金引上げが必要になります。

また、リスク許容度の程度にもよりますが、「リスク性資産を増加させた資産運用を行うことで、給付改善のための財源確保を狙う」という戦略を採用することもできます。

DCの場合は、資産運用で賃金上昇率を上回るような実績を挙げれば、実質的な給付水準を維持できることになります。

元本確保型100%の運用では実質価値の維持はできませんが、株や外国資産などのリスク性資産を活用することで実質価値の維持が可能になります。

実際、GPIFはリスク性資産に投資することで、賃金上昇率を上回る資産運用実績を挙げています。

年金積立金の運用実績

以上をまとめると現在のわが国の年金制度のインフレへの対応可能性は、以下のように整理できます。

さて、上でみたようにDBやDCであってもインフレ対応は可能です。

もちろん「財源をどう確保するか?」とか「運用資産の見直しをどのように行うか?」などの課題はありますが、仕組みとしてはインフレ対応をやろうと思えばできないことはありません。

しかし、わが国の被用者向け年金制度の中には「制度の仕組み上、インフレ対応は不可能」な制度があります。

それは「公務員および私学教職員の新3階部分年金(年金払い退職給付)」です。

この制度は2015年10月の被用者年金一元化時に新たに導入されました。

私は会社員時代にこの制度の資産運用コンサルに携わっていたため、退職した今でもこの制度のことが気になります。

そこで次回以降の記事では、この制度の仕組みや制約を再確認したうえで、「なぜ公務員の新3階年金ではインフレ対応が不可能なのか?」を整理してみたいと思います。