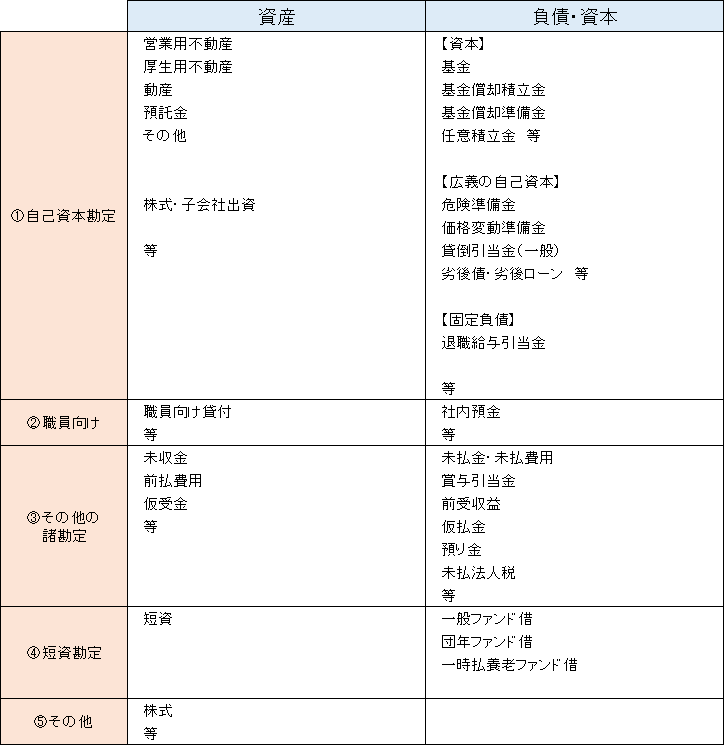

前回までの記事に書いた考え方で会社勘定を構成する場合、会社勘定のB/S(概要)は以下の図のようになります。

会社勘定のB/Sのイメージ(相互会社の場合)

何点か補足します。

①の自己資本勘定部分には、狭義・広義の自己資本を集約しています。

それに対応する資産は、営業用不動産や大型コンピューター等の「各商品勘定で保有するのが相応しくない資産」となります。

②の職員向け資産・負債には、職員向け貸付や社内預金が含まれます。

③はその他の諸勘定で、仮受・仮払等の一時的な資産・負債や、前受・前払等の勘定を集めます。

「キャッシュフローの管理」でご説明したように、区分経理では短資を会社勘定に集約し、各ファンドの短資保有額は会社勘定の短資に対する持分として管理します。

それが④の部分です。

⑤のその他には株式が含まれます。

生保会社のリスクバッファーとして、株の含み益は大きな役割を果たしています。

リスクバッファー機能を果たすためには、会社勘定にも株の含み益を帰属させる必要があります。

そのため会社勘定でも株という資産(子会社株式ではない一般の株式)を保有しています。

なお、1996年の区分経理開始時点では、生保会社の自己資本はそれほど厚くなかったため、営業用不動産等を会社勘定で保有してしまうと、債券等の他の資産を持つ余裕はありませんでした。

現在は生保会社の資本はかなり厚くなっているので、会社勘定の規模も大きくなっているものと思われます。

その場合は、上の図で示した資産以外の資産、例えば債券なども保有できるものと思われます。