事業費については、各資産区分(および商品区分)に配賦処理をすることになります。

なお、ここまで「商品区分」についての説明をしたことが無かったので、ここで補足します。

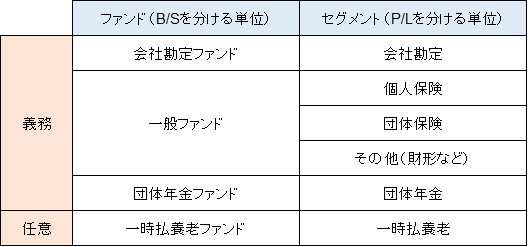

1996年に区分経理を開始した時点で(今でもそうですが)、最も資産額の大きなファンド(資産区分)は、一般ファンドでした。

一般ファンドは一つの資産区分ですから合同で運用をします。

しかし、一般ファンド内には、個人保険・個人年金、団体保険、その他(財形など)の複数の商品種類が含まれていました。

そのため、これらの商品種類については、「資産運用は合同で行うが、損益は商品種類に分けてみること」を(当時の大蔵省から)義務付けられました。

なお、資産区分はファンド、商品区分はセグメントとも呼んでいます。

ファンドは資産(B/S)を分ける単位、セグメントは損益(P/L)を分ける単位ということになります。

区分経理開始時点の資産区分(ファンド)と商品区分(セグメント)(例)

事業費や税金の配賦処理については、区分経理導入前から「商品別の採算性分析」等のために行っていました。

これはどこの生保でも行っているはずだと思います。

基本的には、

①営業職員給与などは成績や契約高等を基準に配賦

②内勤職員等の給与は業務量、もしくはそれを代替する変数(契約件数)等の比例で配賦

③物件費等もその費目ごとに何らかの基準を設けて配賦

といった処理を行っています。

いわゆる「コスト毎に適切なドライバーを設定して配賦」が基本的な考え方です。

例えば、事務に関連する人件費等は、商品ごとの事務量を基準に配賦しますので、個人保険に関連するコストをさらに商品種類別(養老・終身・定期、医療・・等)把握するためには、事務処理件数等を詳細に把握したり事務種類ごとの処理時間(標準処理時間)等を把握することも必要です。

しかし、区分経理で設定された資産区分や商品区分の単位では、そこまで詳細なコスト分析は必要ありません。

そのためコストの配賦基準等は、区分経理に関しては大きな問題にはなりませんでした。

後はコスト配賦処理の頻度が課題になりますが、区分経理開始時点では月に1回としました。

今は、もっときめ細かく配賦処理をしているだろうと思います。

(ご参考)

このサイトの区分経理に関する記事を再整理したレポートを用意しました。基本は記事に書いた内容ですが、一部は追加した部分などもあります。例えば、マザーファンドの仕組みなどは、少し詳しく書いてあります。また、金融庁の(旧)保険検査マニュアルの抜粋も掲載しています。

区分経理を詳しくお知りになりたい方は下の資料をご覧になってみてください。