今回ご説明する「有価証券における複数簿価の問題」は、区分経理導入に伴う最大の論点でした。

結局、この問題は1996年の区分経理導入時には、解決しませんでした。

おそらく、今でも解決していないはずだと思います。

まず、問題の所在をご説明します。

前回の記事に書いたように、区分経理導入にあたり、有価証券については分別管理方式を採用することとしました。

この場合、各有価証券の単価(簿価単価)としては、ファンド別の移動平均単価を用いることになります。

その状態で当該有価証券を売却した場合、財務会計上の売却損益と区分経理上の売却損益が相違するという問題が発生します。

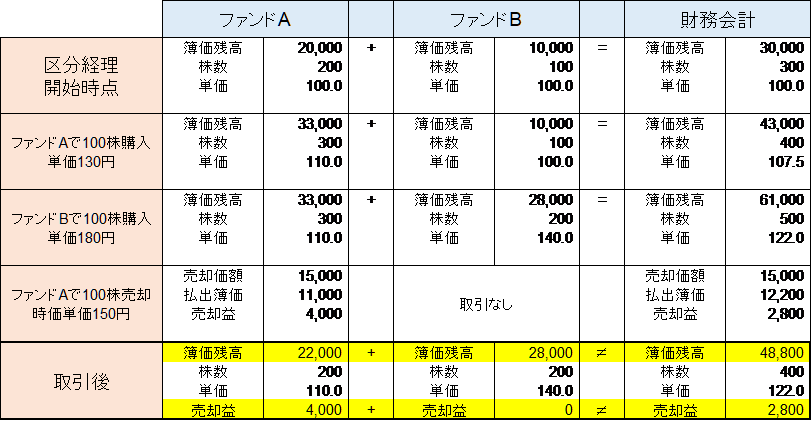

有価証券における複数簿価の問題(例)

上の図表で示したように、仮に区分経理開始時点では、区分経理上の各ファンドと財務会計の整合性がとれていたとしても、その後の取引により「区分経理上の各ファンドの合計」と「財務会計」で簿価残高や売却損益がずれてきます。

これは有価証券の簿価単価を移動平均を用いて算出することが原因です。

このルールがある限り、絶対に解消できない問題です。

ただし、株と債券を比較すると影響が大きいのは、価格変動の大きい株です。

債券の場合も原理的には上記の問題はありますが、価格変動が株式ほど大きくはなく、また多くが持ち切りの運用をしているため、株式ほどの大きな影響はありません。

そのため以下では、株を想定してこの問題を解説します。

さて、このような問題がある中で、ある銘柄の株式の売却の判断をどのように行うのでしょうか?

区分経理上の各ファンドの単価に基づき判断するのでしょうか、それとも財務会計上の単価に基づき判断するのでしょうか?

これは、当然ながら「財務会計上の単価」を判断基準にすることになります。

なぜなら、法人税や配当等の元になる利益(剰余金)は財務会計上の数値を用いるからです。

上の例で示した区分経理の合計値と財務会計との差については、決算処理の一環として差を解消する処理をします。

つまり、差がゼロになるように、区分経理の売却損益や簿価残高を修正します。

その際、調整の基準となるのは、各ファンドの(簿価ベースの)必要剰余です。

個人保険であっても団体年金であっても、決算時には剰余を計上したうえで配当をしています。

したがって、配当率が決まれば、それに必要な剰余金額も逆算できます。

その額を基準にして、各ファンド毎の売却損益を調整します。

以上の説明でお分かりいただけるように、実は区分経理ベース上の簿価ベース損益には、あまり意味がありません。

次回は、この問題につき、別の見方をご紹介してみようと思います。