前回までの記事でご説明したように、区分経理を導入する場合、保険側の処理(保険料入金や保険金支払い)などについては、その管理は大きな問題がありません。

財務会計情報を区分経理情報としてそのまま利用できます。

結局、区分経理導入の最大の問題点は、「資産をどのように区分管理するか」になります。

区分経理を行うための資産の管理方法としては、大きく分けて二つの方法があります。

「分別管理方式」と「マザーファンド方式」の二つです。

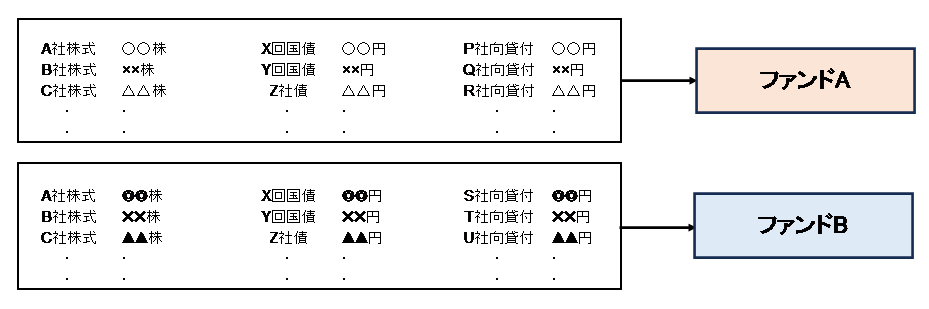

まず、「分別管理方式」とは、各個別資産を銘柄毎・契約毎に各ファンドへ直接に帰属させる方式です。

分別管理方式の仕組み(イメージ)

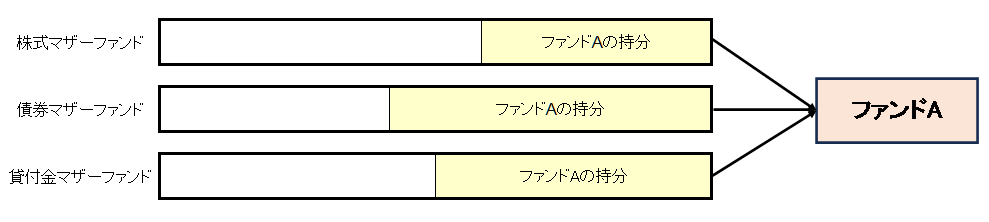

次に「マザーファンド方式」とは、「資産毎にマザーファンドを設定し、各ファンドがマザーファンドに対して持分を持つ」という方式です。

これは、信託の年金基金投資信託で用いられている仕組みでもあります。

マザーファンド方式の仕組み(イメージ)

有価証券の場合は分別管理方式が自然のように感じられますが、「複数簿価の管理」というやっかいな問題が発生します。

なお、「複数簿価の管理」の問題については、次回の記事で解説する積りです。

一方で、マザーファンド方式の場合は、「持分管理の仕組みを新たに構築しなければならない」という課題があります。

持分は新規の資金投入や回収があれば変わりますので、公平に持分を管理するためには日々(もしくは資金の投入・回収のタイミング)での時価評価の仕組みも必要になります。

結局、区分経理開始時の1996年に採用した仕組みは、「有価証券は分別管理方式」、「個人ローンはマザーファンド方式」、「企業向け貸付や不動産は案件別持分管理方式(資産単位別持分管理方式)」としました。

なお、「案件別持分管理方式(資産単位別持分管理方式)」とは、取引単位毎(例えば、不動産では物件ごと、貸付では貸付案件ごと)に持分を管理する方式のことで、分別管理方式とマザーファンド方式を折衷した方式です。

案件別ですので、通常は持分は途中で変わりません。

そのため、時価評価の問題が小さくなります。

また、個人ローンはマザーファンド方式としましたが、時価評価による持分管理は行わず、簿価ベースでの管理と割り切りました。

現在は当時から約30年もたっていますので、もっと高度化した管理方式を採用しているかもしれません。