区分経理実施のためには、それを支える管理会計システムを構築する必要があります。

なお、管理会計システムと書きましたが、実際に必要なのは区分経理ベースのB/S、P/Lを作るための取引情報を収集する仕組み、すなわち経理システムということになります。

管理会計システムを作るにあたり意識したのは、「開発のための人的負担やコストは必要最小限とする」ということでした。

前回に書いたように、区分経理導入には社内の殆どの部門が反対していましたので、なるべく関係部門の負担を小さくすることを意識しました。

なお、これは当時の私の所属会社における特殊事情なので、現在のように区分経理の重要性が社内で認知されていれば、大々的にコストをかけることも可能ではないかと思います。

実際に開発した管理会計システムの仕組みは、以下の4点を特徴としたものです。

【特徴1】会社勘定を通過勘定と位置付ける

財務会計で発生するすべての取引を、区分経理上は会社勘定でいったん経理することとしました。

その後に、各ファンド(区分経理上の資産区分)と会社勘定の間で振替取引を起こす仕組みとしました。

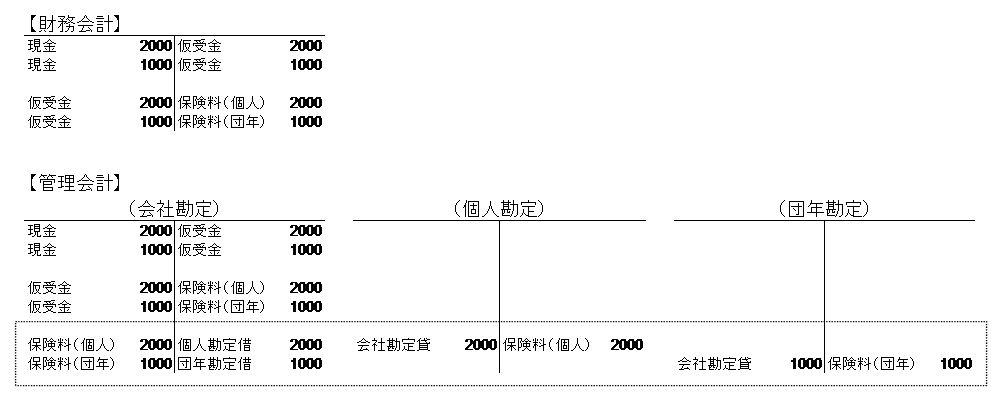

(仕訳例①)保険料の入金:個人保険 2000、団体年金 1000

上の例で示したように、財務会計での取引をいったん会社勘定にそのままコピーします。

そのうえで点線の枠内に示したように、「ファンド間の振替取引を起こす」仕組みとしました。

これは、保険関係だけでなく、資産運用関係取引もすべて同じ仕組みとしました。

なお、上の例で示した「会社勘定貸」「個人勘定借」「団年勘定借」という科目については、別途ご説明します。

【特徴2】保険関係取引は財務会計情報を使用する。

「保険料入金」「保険金支払」などの保険関係取引は、区分経理実施前から財務会計上の科目がある程度まで保険種類に分かれていました。

すなわち、区分経理のファンド(資産区分)単位で必要となる「個人保険・個人年金」「団体保険」「団体年金」という大ぐくりの商品区分は、財務会計上の取引情報で識別が可能でした。

その点を利用して、区分経理での保険関係取引情報は、財務会計情報をそのまま使用することとしました。

具体的には、財務会計情報を定期的に区分経理システムの会社勘定にコピーし、上の仕訳例で示したファンド間の振替取引はシステム的に自動生成することとしました。

その結果、収納部門や保険金支払部門などは、区分経理導入後も特段の対応は不要となりました。

つまり、これらの部門は区分経理導入に要する負担が殆どないことになり、実施に反対する理由もなくなります。

【特徴3】資産運用取引はファンド(資産区分)ごとの情報を別途作成する。

資産運用取引についての財務会計情報は一般勘定合計で作成しています。

また、それらを財務会計上でファンドごとに分けることも簿価分離の問題があるため不可能です。

なお、「簿価分離の問題」についても、別途ご説明します。

したがって、資産運用取引については、財務会計情報は従来通り一般勘定合計で作成し、管理会計情報は別途作成することとしました。

つまり、資産運用取引については、管理会計用の取引情報を作成する仕組みを、新規開発することとしました。

ただし、すでに財務会計用の業務システムがありましたから、それを応用すればそれほど大変な開発負担ではありません。

【特徴4】事業費等は各ファンドに配賦する。

事業費は、ほとんどの費目についてどのファンドの支出かを特定することが困難であり、一定の基準で配賦を行うことが必要になります。

実務上は定期的にまとめて配賦処理を行うこととしました。

なお、税金等の事業費以外の費目についても同様です。

以上を踏まえた仕訳例をいくつか示してみましょう。

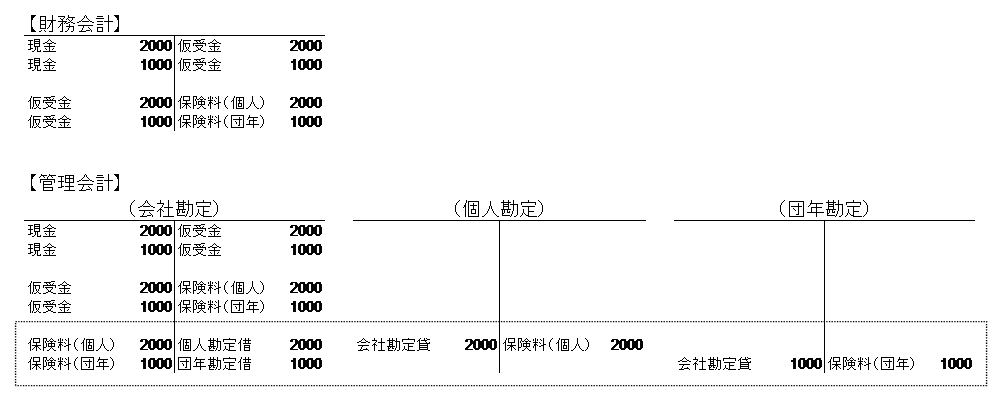

(再掲:仕訳例①)保険料の入金:個人保険 2000、団体年金 1000

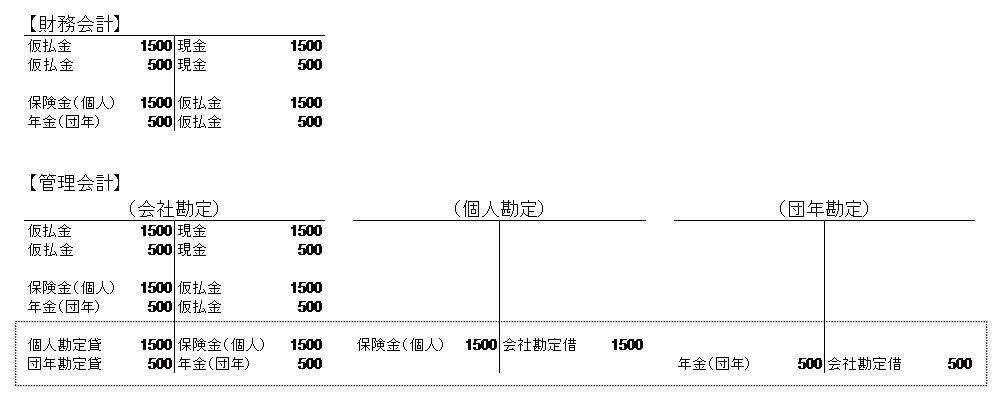

(仕訳例②)保険金・年金の支払:個人保険 1500、団体年金 500

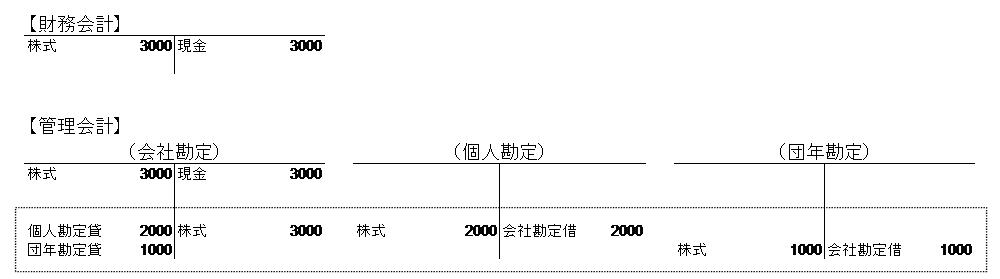

(仕訳例③)株の購入:個人保険 2000、団体年金 1000

(仕訳例④)事業費の支払い:個人保険 350、団体年金 300