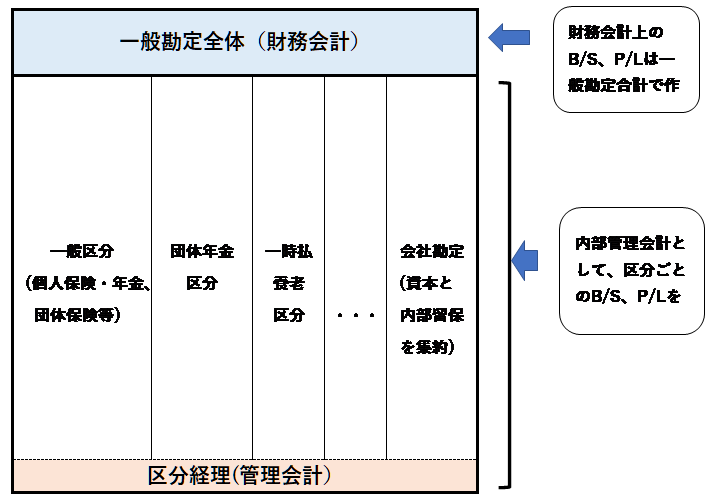

生保会社の区分経理とは「一般勘定内の保険契約をいくつかの区分に分け、区分ごとに資産、負債、損益等を分けて管理する仕組み」のことと言えます。

ただし、あくまでも管理会計としての仕組みなので、財務会計上は一般勘定全体で資産、負債、損益等を把握します。

下の図にあるように、最低限として、一般区分(個人保険・個人年金、団体保険等が含まれる区分)、団体年金区分、会社勘定(資本と内部留保を集約した勘定)は、資産を分けることが義務付けられています。

また、現在では、一時払養老などの「債券でのマッチング運用」が基本となるような商品についても区分している生保会社が多いと思います。

区分経理の概念図

1996年の区分経理導入の前から、生保会社の主計部等では商品群団別の収支を試算していました。

具体的には、損益計算書を商品群団別に分けて作成することを、事後的に行っていました。

ただし、資産運用は商品別には分けられていませんでしたから、資産運用損益を負債の額等で案分するなどの処理をしていました。

1996年4月に導入された区分経理の最大の特徴は、資産を区分したということです。

それによりPLだけではなく、BSも商品群団別に作成することが可能になります。

また、商品群団で資産のアロケーションを変えることも、当然ながら可能になります。

区分経理が義務化された経緯は、以下の通りです。

まず、1992年6月の保険審議会答申(「新しい保険事業の在り方」)でその必要性が指摘されました。答申では、区分経理の目的について、以下の4点を挙げています。

①保険会社における利益還元の衡平性、透明性の確保

②保険種類間の内部補助の遮断

③事業運営の効率化

④保険商品の特性に応じた資金の活用、また、商品設計や価格設定の面で各社の創意工夫を活かす余地の拡大

その後、1996年4月に改正された新保険業法において、「相互会社の社員への剰余金の分配について公正かつ衡平に行わなければならない」旨が規定されました。

さらに、その具体的基準として大蔵省令で「相互会社が社員に対する剰余金の分配をする場合には、保険契約の特性に応じて設定した区分ごとに、剰余金の分配となる金額を計算し」なければならないことが規定されました。

この規定により区分経理が実質的に義務付けられたことになります。

なお、現在の金融庁による保険会社向け監督指針のⅡ-2-4でも「生命保険会社の区分経理の明確化」が義務付けられています。

さて、このように義務付けられた区分経理ですが、実施するためには実務面の対応を行う必要があります。

当時も今も参考になる資料はほとんどありませんから、仕組みをどのように作るかは各生保会社に委ねられました。

私が在籍していた生保会社の主計部門などでは「そんな仕組みを作るのは大変なので、区分経理実施には反対」の大合唱でした。

他にも、調査部や企画部門内でも、「実施は不可能」という声が圧倒的でした。

しかし、私自身は「財務会計の仕組みをうまく利用すれば、そんなに大変ではないだろう」と考えていました。

「実施は不可能」と言ってる人たちは、「単に仕組みを考える能力がない」のだと思ってました。

(なお、当時の私の上司である企画部長は、「実施は可能なはず」という意見でした。この上司は、区分経理導入まで、私の最大の相談相手でした。)

区分経理を実現するための仕組みを具体的に考えると、結局、主な課題は限られています。

①管理会計システムをどう作るか

②キャッシュフローの管理のための仕組みをどう作るか

③事業費(コスト)の配賦はどのように行うか

④資産毎の区分方法としてどういう仕組みを採用するか

⑤会社勘定(資本と内部留保を集約した勘定)の機能をどのように整理するか

これらの課題を、社内のごく限られた理解者間で検討し、開発を進めました。

結局、想定していたように、それほど大変な仕組みではありません。

管理会計システム等は約1年半で完成し、無事に1996年に区分経理を導入することができました。

次回以降では、上に挙げた①~⑤について、具体的な仕組みを説明してみたいと思います。

なお、今後の記事で説明する区分経理の仕組みは、あくまでも1996年に私が所属していた会社で採用したものです。

もっと言うと、(自慢話に聞こえたら恐縮ですが)私が中心になって考えた仕組みです。

その会社でも、現在は違うシステムに変わっているはずだと思います。

また、他生保でどのような仕組みを採用したのかも、よく分かりません。

それでも区分経理の原理をご理解いただくには、十分な内容だと思います。

なるべく具体的な例なども使って、分かりやすくご説明したいと考えています。