2024年3月18日の労働労働政策審議会 (勤労者生活分科会中小企業退職金共済部会)において中退共の令和6年度付加退職金支給率が「0.0010」と決定されました。

付加退職金が支給されるのは3年ぶりであり、2023年度の好調な資産運用実績が反映されたものと言えるでしょう。

しかし、その水準は「中退共の予定利率が1%に引下げられてからの実績では最低」となっています。

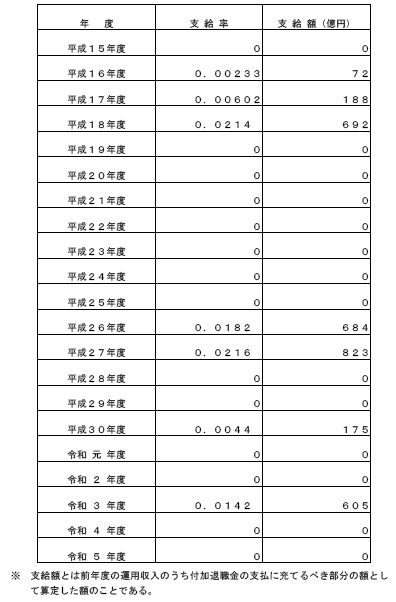

予定利率引下げ後の付加退職金支給率の推移

2023年度は内外株式の大幅な上昇があったにもかかわらず、なぜ過去最低水準の付加退職金支給率となったのでしょうか?

今回はその点を考えてみます。

なお、私は以前に中退共の資産運用コンサルティングに関与していたことがあります。

その関係で、中退共の財政構造、資産運用内容、付加退職金支給率の考え方などを良く知っている積りです。

(当然ながら)守秘義務に反しない範囲で、当時の知見も活用した記事にしてみたいと思います。

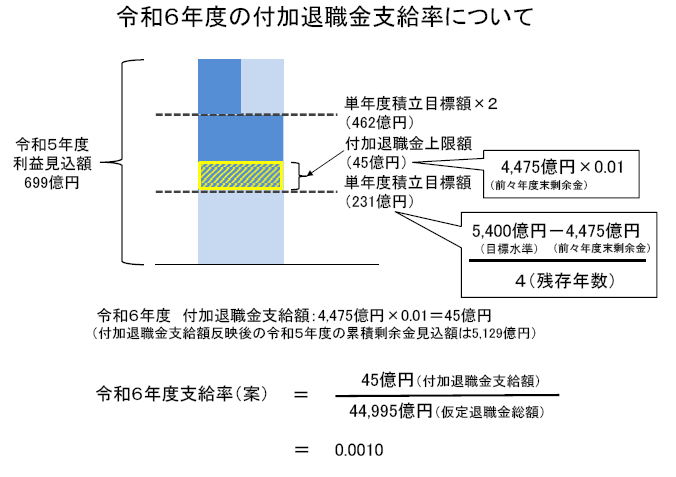

まず、令和6年度付加退職金支給率の考え方は下記の図で示されています。

ただ、この図だけでは分かり難いので補足をします。

①令和5年度利益見込額(699億円)

令和6年度の付加退職金支給率は中退共の令和5年度決算結果に基づいて設定することになります。

しかし、決算結果の確定を待っていると付加退職金支給率決定時期が遅くなってしまいます。

そのために付加退職金支給率決定の際には単年度利益額の見込値を用いています(労働政策審議会中退共部会(2024年3月18日)資料1のp.2~p.3)。

②単年度目標積立額(231億円)

中退共は財政上の剰余金水準について目標を定めています。

財政上の剰余金はリスクが発生した時のバッファーになるものであり、付加退職金ルールを設定した際に5,400億円という目標水準を設定しました。

単年度目標積立額は、2022年度末剰余金(4,475億円)と5,400億円の差を2027年度までの残存年数(2023年度末時点では残存期間4年)で割ったものになります。

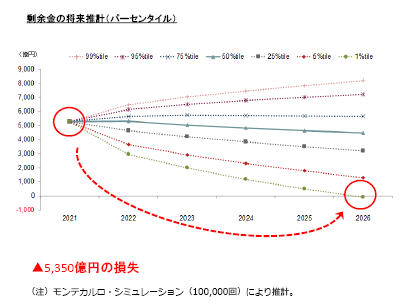

なお、目標水準設定にあたっては、モンテカルロシミュレーションを行い、下位1%タイルの財政悪化(期間は5年間)の想定損失額を基に設定しています。

言い換えれば、下位1%タイルの財政悪化があっても債務超過を回避できる水準の剰余金が5,400億円となります(下図を参照)。

③付加退職金上限額(45億円)

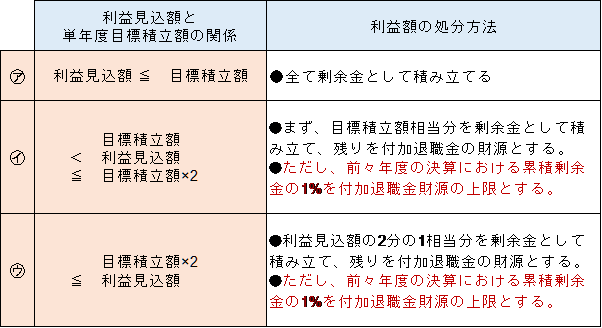

中退共の利益額と付加退職金財源の関係については、以下のルールが設定されています。

令和5年度の利益見込額は目標積立額の2倍を超えています。

しかし、付加退職金財源の上限は「前々年度の決算における累積剰余金の額の1%」と決められているため45億円となりました。

以上の説明で分かるように、このルールのポイントは「付加退職金財源の上限が前々年度の決算における累積剰余金の額の1%と決められている」ことです。

では、なぜこのような上限が決められているのでしょうか?

その理由を順を追って考えてみましょう。

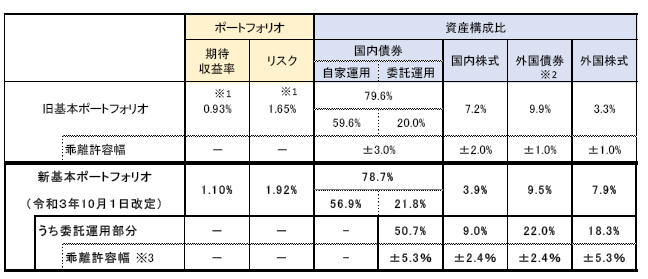

(1)中退共の基本ポートフォリオと目標利回りについて

①中退共の基本ポートフォリオ(2021年10月1日改定)の期待収益率は1.1%、リスク(標準偏差)は1.92%です(下表参照)。

②期待収益率1.1%のうち0.1%はコスト分として設定したものです。

したがって、コスト控除後の期待収益率は1%となります。

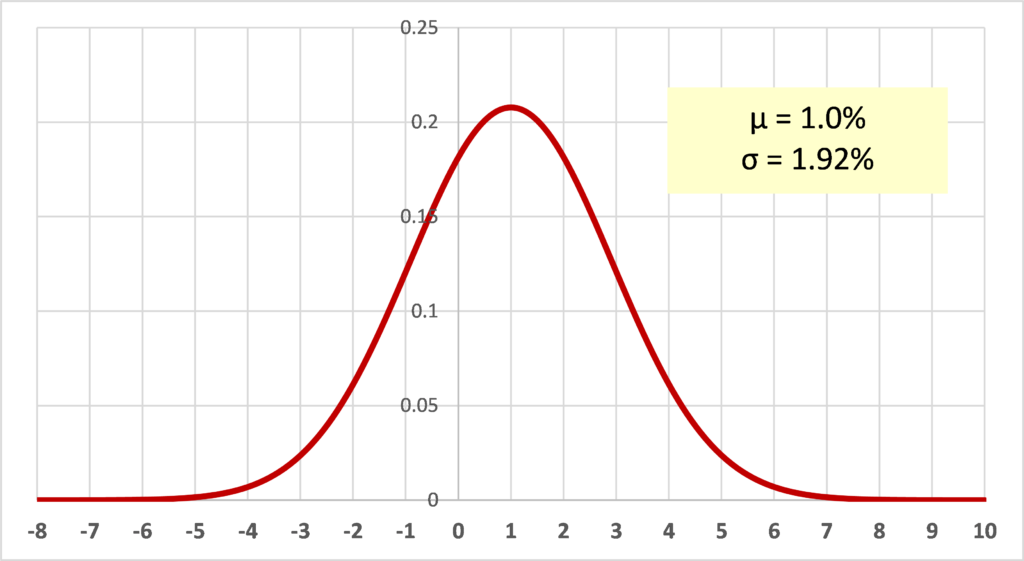

期待リターンの分布をグラフにすると下図の通りとなります。

(2)付加退職金による財政悪化の可能性

①中退共の予定利率と基本ポートフォリオの期待リターンの双方が1.0%の場合、以下の理由から「原理的には付加退職金は支給できない」こととなります。

㋐中退共の予定利率は1%です。したがって、「(単年度の変動はあっても)長期平均では1%の運用利回りを確保する」ことが、中退共財政を維持するためには必要となります。

㋑基本ポートフォリオの期待リターンが1%ということは、「実際のリターンは1%の周囲に分布するが長期平均では1%を達成する」ことを意味します。すなわち、長期平均的には運用リターンで予定利率を確保できると考えられます。

㋒この財政構造を言い換えると「運用リターンが1%を超えた時には剰余が発生する。1%を下回った時には不足が発生する。しかし、長期平均の運用リターンは1%に収斂するのであるから、運用リターンが1%を超えた時の剰余を留保して、運用リターンが1%を下回った時に発生する不足を埋めれば、長期的には中退共の財政は安定する」と言えます。

㋓ここで「剰余が発生した時にその一部を付加退職金として還元」してしまうことは、「将来に不足が発生した時の穴埋め財源がなくなる」ことを意味します。つまり、長期平均的に資産運用で期待リターンを達成しても「剰余発生時に一部を還元する」ことにより、中退共の財政は悪化してしまいます。

②付加退職金のルールで「前々年度の決算における累積剰余金の額の1%を上限とする」のは、以上の理由によります。

「累積剰余金から発生する運用収益(期待リターンは1%)」に財源を限定することにより、「付加退職金支給による中退共財政の悪化を防ぐ」という意図があります。

なお、第82回労働政策審議会勤労者生活分科会中小企業退職金共済部会(2022年10月18日)資料3のp.13以降でこの問題が検討されています。

金利上昇が付加退職金水準に与える影響

最後に、今後に予想される金利上昇が付加退職金水準に与える影響を考えてみましょう。

まず、「中退共の予定利率と基本ポートフォリオの期待リターンの双方が1.0%の場合、原理的には付加退職金は支給できない」ことを前提にすると、金利が上昇してもただちには付加退職金の増加にはつながらないことになります。

付加退職金を増加させるためには、「基本ポートフォリオの期待リターンを引き上げる」ことが必要です。

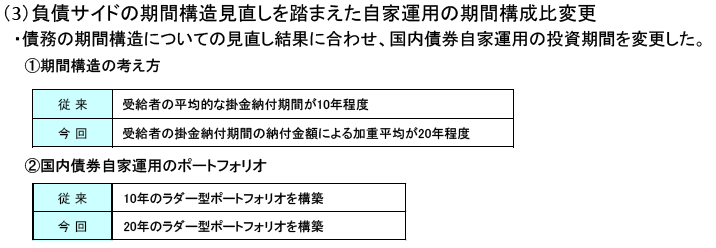

しかし、中退共の基本ポートフォリオの中核は「自家運用での満期保有債券」であり、全体の57%を占めています(前掲の基本ポートフォリオを参照)。

また、それらは20年ラダーでの運用を行っており(下図参照)、自家運用債券全体の期待収益率は0.4%と予定利率の1%を大きく下回る水準です(なお、自家運用債券の期待収益率については、独立行政法人勤労者退職金共済機構「中退共資産等に係る基本ポートフォリオ見直しについて」(2021年10月1日)のp.7を参照願います)。

満期保有を前提として簿価評価を行っている自家運用債券は、金利が上昇しても入替え売買は行えません。

債券購入のための財源は、新規のキャッシュフロー(掛金-支払い)および自家運用債券の満期償還分に限定されます。

したがって、今後金利が上昇しても自家運用債券全体の期待収益率が改善するまでにかなりの時間を要すると考えられます。

自家運用債券の収益率が低位な状態で基本ポートフォリオ全体の期待収益率を高めるためには、リスク性資産の割合を引き上げることが考えられます。

しかし、それはポートフォリオのリスク水準を増加させるため、現在は5,400億円である剰余金の目標水準を引き上げることが必要になります。

また、そもそも中退共のミッションは「必要最低限のリスクで予定利率1.0%を確保すること」です。

付加退職金の還元を増加させるために、基本ポートフォリオのリスク水準を引き上げることは、本末転倒と言わざるを得ません。

以上を考慮すると、「仮に長期金利が上昇しても、当面は付加退職金の大幅な引き上げは期待できない」というのが結論になります。