前回の記事では金融庁の「資産運用サービスの高度化に向けたプログレスレポート2025」から「元本確保型商品のみで運用する人」に関する分析結果をご紹介しました。

また、金融庁の元本確保型商品に関する問題意識が「元本確保型商品で長期に運用していく場合、将来において実質的な購買力を確保できない、換言すれば、実質的な資産価値が目減りし続けることになる。」と述べられていることも確認しました。

本稿では元本確保型100%で運用することの問題点について、私の意見を述べてみたいと思います。

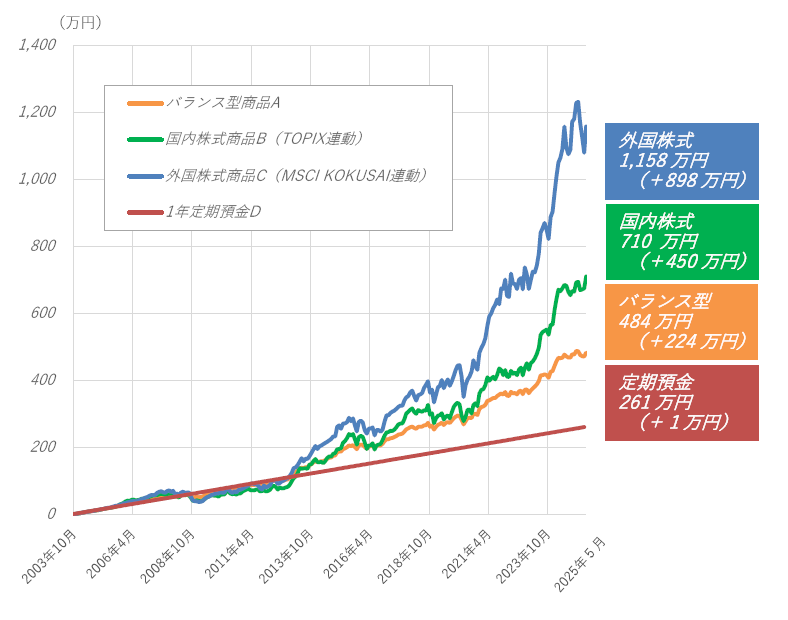

まず、金融庁のプログレスレポートから運用商品のシミュレーション結果を確認してみましょう。

投資信託・元本確保型商品による企業型DCの運用シミュレーション結果

・毎月1万円が月初に企業型DCに拠出され投資信託・定期預金で運用。

・各々の商品のリターンは、過去実績(信託報酬等控除後)を使用。

・拠出額合計は260万円。

(出所)金融庁「資産運用サービスの高度化に向けたプログレスレポート2025」p.60

上のグラフでわかるように、元本確保型である定期預金の場合、元本が260万円に対して運用結果である元利合計は261万円とわずか1万円しか増加しません。

なお、運用期間は約22年(21年8カ月)です。

それに対し、同じ期間に外国株式で運用した場合は260万円の元本が1,158万円と4倍以上に増加しています。

増加額(運用収益額)は898万円となります。

これはあくまでシミュレーションですが、企業型DCの実際の運用実績も加入者間で非常に大きな差がついており、いわば2極化と言える状況になっています。

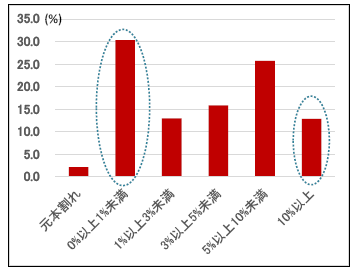

企業型DC加入者の通算運用利回りの分布(2021年9月末)

上のグラフは企業型DC加入者の通算運用利回りの分布を示したものです。

企業型DC加入者の通算運用利回りに関する情報は、『年金情報』が毎年2回公表しています。

しかし、著作権の関係で年金情報の情報は使えません。

そのため、やや古い情報ですが日経の記事を基にして作成しました。

さて、2021年9月末の時点でみると「通算運用利回りが5%以上の人」の割合が35%を超えています。

一方で、「通算運用利回りが0%以上1%未満の人」の割合は約30%です。

この人たち、すなわち「通算運用利回りが0%以上1%未満の人」の大部分は、「元本確保型のみで運用」しているものと推測されます。

実際、運営管理機関連絡協議会が公表している統計情報によると、2021年3月末で元本確保型のみで運用している人の割合は32.1%と、上のグラフの「通算運用利回りが0%以上1%未満の人」の割合ととても近い値となっています。

元本確保型のみで運用している者の割合(企業型DC)

企業型DCの加入者の通算運用利回りは2極化しています。

「好調な内外株式の運用実績を享受して5%以上の通算運用利回りを達成している人」と、「元本確保型のみで運用しているために殆ど資産が増えていない人」に分かれています。

両者の格差はとても大きいですね。

また、DCは途中引出ができないので、本人がよほど意識していない限り、資産が殆ど増えていないことに気づく機会もありません。

「資産が殆ど増えていない」・「制度設計時に示された将来見込額に全然届いていない」ことを実感するのは、60歳以降で資金の引き出しをしたときになります。

もちろん、投資に関する知識や運用商品に関する情報を正しく理解したうえで、元本確保型を選択しているのであれば、問題は何もありません。

しかし、十分な理解や情報が不足している状態で運用商品を選択した結果、退職時に過去の運用商品選択を後悔する人が生まれる可能性もあります。

後になって後悔する人を減らすためにも、DCガバナンスの強化が必要と考えます。

企業の中には「元本確保型100%の者を減らす」ことを目標にして取り組みを行い、成果を挙げている例もあります。

例えばオムロンでは、労使での専門委員会を中心とした活動を行い、「元本確保型100%の者」の割合を2019年度の39%から2023年度の18%まで減らすことに成功しています。

また、これらの優れたガバナンスにより、オムロンはNPO法人DC・iDeCo協会から2024年度のDCエクセレントカンパニー(ガバナンス部門)に選定されています。

活動内容を紹介した動画も公開されていますが、人事部や労働組合のDC担当の方には大いに参考になる内容だと思います。