2023年以降の長期金利上昇を受けて、生保会社が個人向け商品の予定利率を引き上げる動きがみられます。

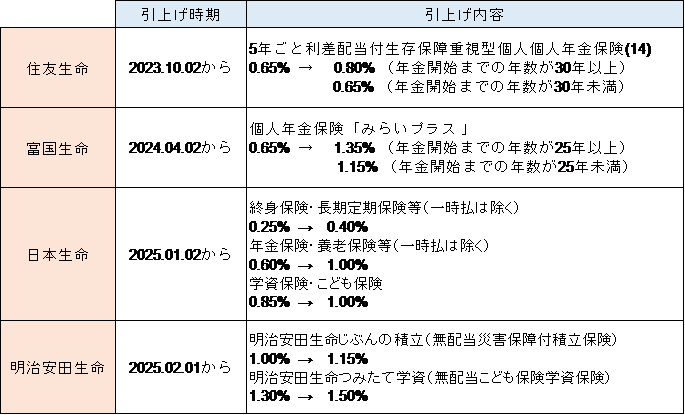

生保会社による予定利率引上げ事例

上の図表で示したように、まず、2023年10月に住友生命が、年金開始までの期間が30年以上の契約を対象に予定利率を0.85%に引き上げました。

続いて独自の経営理念を持つ富国生命が、2024年4月に個人年金保険の予定利率を大幅に引上げ、1.35%としています。

また、業界最大手の日本生命は、2025年1月に平準払い商品の予定利率を幅広く見直しました。

さらに、明治安田生命が2025年2月に積立保険と学資保険に限定して予定利率を引き上げています。

しかしながら、我が国で採用されている標準責任準備金制度の下においては、「標準利率よりも高い予定利率を設定すると、責任準備金積立のための追加負担が発生する」ことになり基礎利益の減少要因になります 。

なお、標準責任準備金とは、保険会社が設定する保険料水準にかかわらず、監督当局が保険会社の健全性の維持、保険契約者の保護の観点から定める標準とする水準の責任準備金のことです。

保険料設定時の基礎率と標準責任準備金算出時の基礎率に差がある場合は、標準責任準備金積立のための追加財源が必要になります。

実際、富国生命の渡部毅彦取締役専務執行役員は2024年11月22日の記者会見で、終身保険の予定利率が標準利率を大幅に上回ると「責任準備金の積み立て負担が収益上の重しとなる」と述べています。

以上で述べた標準責任制度の仕組みを踏まえると、長期金利が今後さらに上昇しても、「標準利率の引き上げが伴わない限り、予定利率のさらなる引上げには制約が生じる」ものと考えられます。

そこでこの記事では、今後の金利上昇が標準利率の水準にどのような影響を与えるかを試算してみようと思い。

具体的には複数の金利シナリオを設定し、標準利率の見直し時期がいつ頃になるかを試算します。

なお、試算の対象は平準払い商品を対象にした標準利率です。

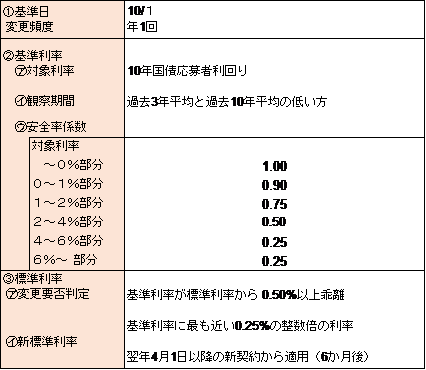

まず、最初に平準払い商品の標準利率の算出ルールを確認します。

平準払い商品の標準利率算出ルール(概要)

試算で用いる長期金利の予測値は次の2種類とします。

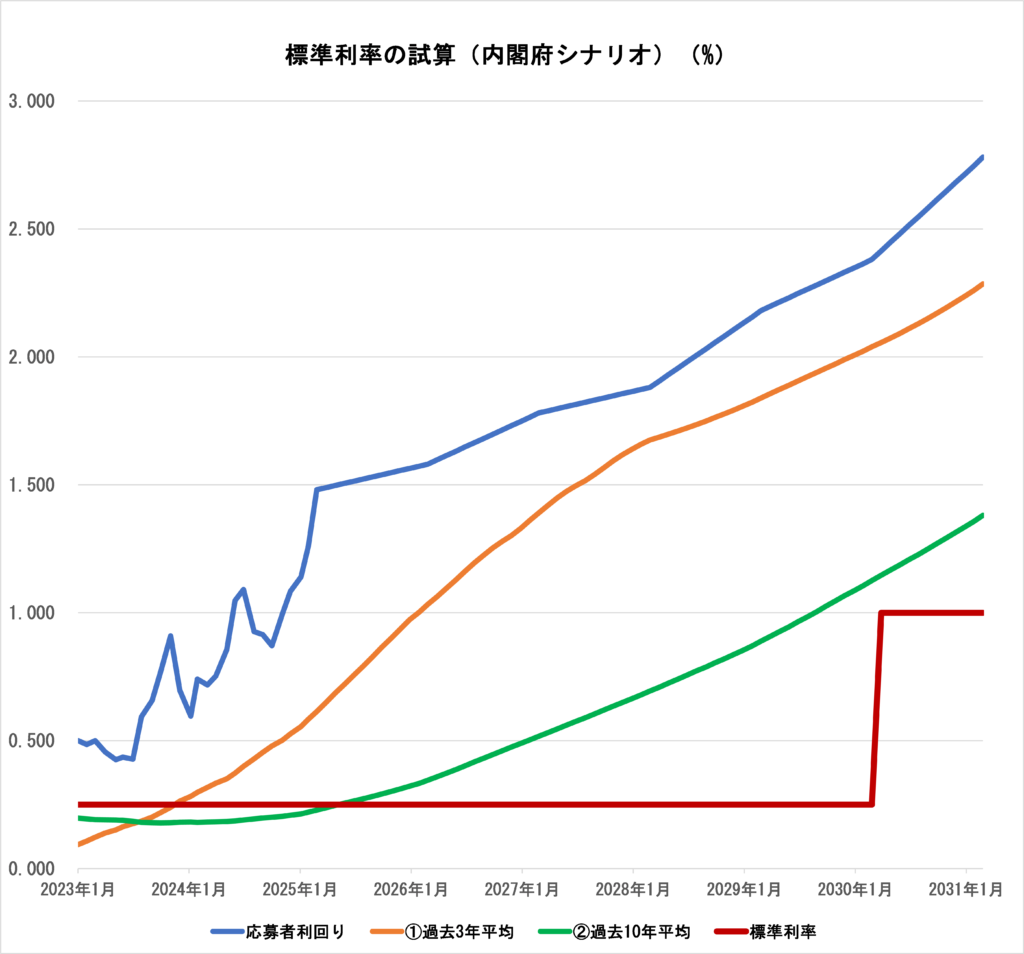

【シナリオ1】内閣府「中長期の経済財政に関する試算」の成長移行ケース(2025年1月17日)。ただし、足元の金利上昇を踏まえた補正を行う。

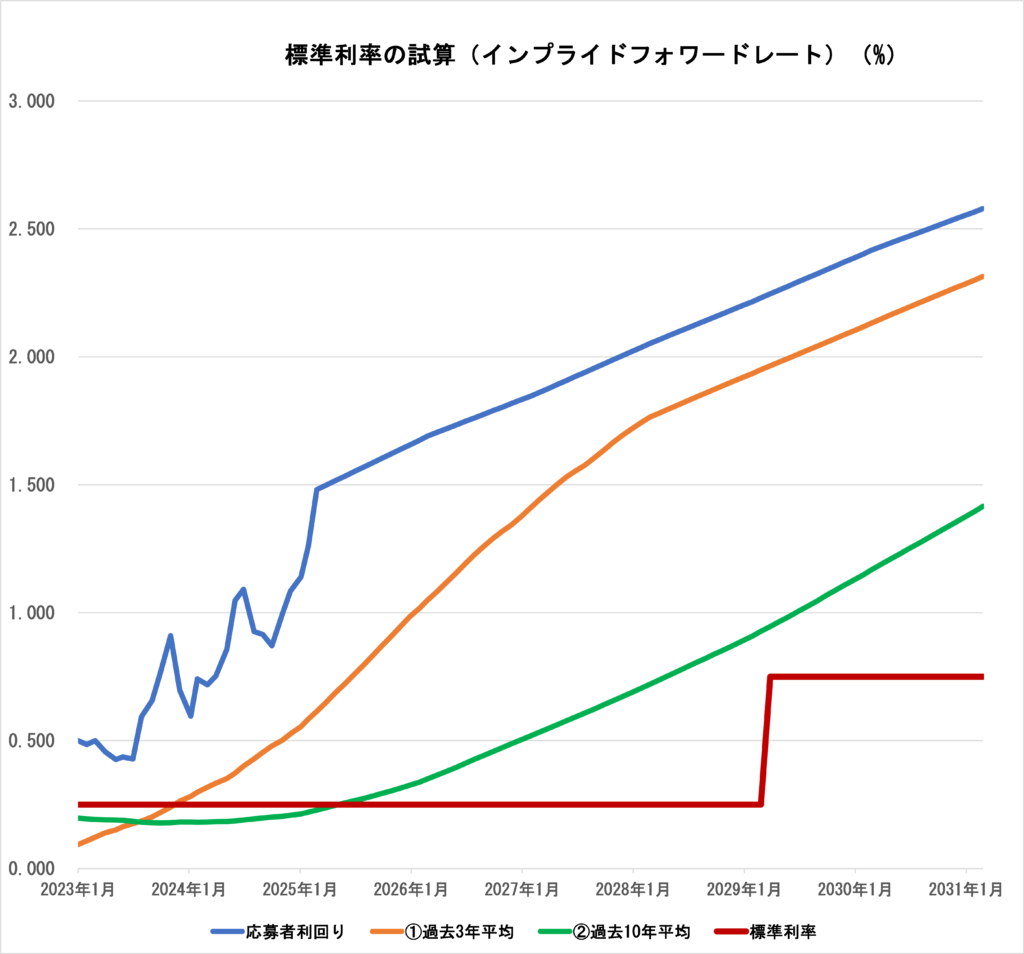

【シナリオ2】2025年4月2日の国債金利情報に基づくインプライドフォワードレート

また、以下の前提を置いて試算を行います。

①国債利回りは月別に設定する。1年間の上昇幅の1/12を月単位の上昇幅と仮定する。

②試算の期間は2031年3月末までの6年間とする。

③標準利率の設定ルールに従い、毎年の10月に標準利率の見直し要否を判定する。

④標準利率の見直しが必要な場合は、翌年4月から見直しを行う。

【シナリオ1】(内閣府シナリオ)の場合の試算結果

上のグラフが【シナリオ1】の場合の試算結果です。

このグラフから以下が分かります。

①長期金利が上昇しても当面は標準利率の見直しルールに該当しない。

②その理由は、「長期金利が上昇しても、応募者利回りの過去10年平均は緩やかにしか上昇しない」ためである。

③シナリオ1を前提にすると、2029年10月に標準利率の見直しルールに該当し、2030年4月から標準利率が引き上げられる。

④引き上げ後の標準利率は1.0%の見込である。

【シナリオ2】(インプライドフォワードレート)の場合の試算結果

上のグラフは【シナリオ2】の場合の試算結果です。

このグラフから以下が分かります。

①長期金利が上昇しても当面は標準利率の見直しルールに該当しない。

②その理由は、「長期金利が上昇しても、応募者利回りの過去10年平均はなかなか上昇しない」ためである。

③ただし、シナリオ1よりも長期金利の上昇スピードが速いため、2028年10月に標準利率の見直しルールに該当し、2029年4月から標準利率が引き上げられる。

④引き上げ後の標準利率は0.75%の見込である。

ここまで見てきた試算結果を踏まえると、

㋐現行の標準利率の設定ルールを前提にすると、今後に長期金利上昇が加速しても、標準利率見直しが行われるまでには一定のラグが見込まれる。

㋑したがって、長期金利上昇がさらに進んだとしても、「それが直ちに生保会社の予定利率引上げに繋がる可能性は低い」と考えられる。

と言えそうです。